2021年,我國(guó)商用車(chē)市場(chǎng)仍保持相對(duì)高位運(yùn)行。不過(guò),受排放標(biāo)準(zhǔn)切換、不合規(guī)車(chē)型治理、芯片短缺及前期政策紅利逐漸消退等因素影響,今年下半年以來(lái),我國(guó)商用車(chē)市場(chǎng)接連遇冷,產(chǎn)銷(xiāo)同比持續(xù)大幅下降,整體呈現(xiàn)“高開(kāi)低走”的態(tài)勢(shì)。

具體來(lái)看,卡車(chē)市場(chǎng)波動(dòng)較大,各細(xì)分領(lǐng)域均受到不同程度的影響,重卡市場(chǎng)甚至慘遭“七連降”;反觀客車(chē)市場(chǎng)卻出現(xiàn)近年來(lái)罕見(jiàn)的“八連增”,尤其是輕客板塊領(lǐng)漲商用車(chē)市場(chǎng)大盤(pán);伴隨著“雙碳”目標(biāo)的穩(wěn)步推進(jìn),新能源商用車(chē)市場(chǎng)成為了“寒冬”中的一抹亮色。

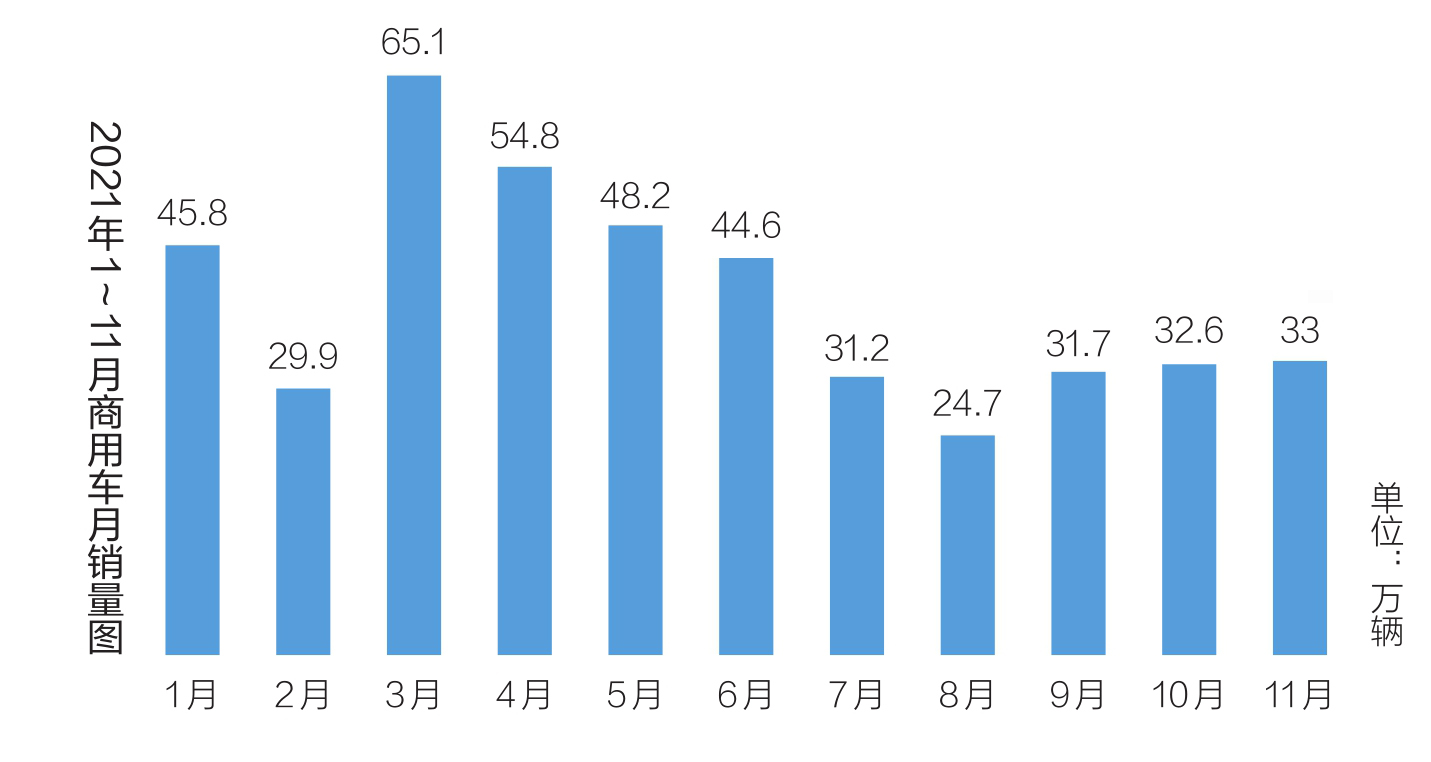

根據(jù)中國(guó)汽車(chē)工業(yè)協(xié)會(huì)(以下簡(jiǎn)稱(chēng)“中汽協(xié)”)最新公布的統(tǒng)計(jì)數(shù)據(jù),今年1~11月,我國(guó)商用車(chē)產(chǎn)銷(xiāo)分別完成429.3萬(wàn)輛和442.9萬(wàn)輛,產(chǎn)量同比下降9.1%,銷(xiāo)量同比下降5.3%。據(jù)中汽協(xié)預(yù)測(cè),2021年商用車(chē)總銷(xiāo)量可達(dá)480萬(wàn)輛,同比下降6.4%。

回溯2021年,國(guó)內(nèi)商用車(chē)市場(chǎng)“高開(kāi)低走”的局勢(shì)已定。展望2022年,隨著整個(gè)行業(yè)度過(guò)排放標(biāo)準(zhǔn)切換階段,限電及芯片供應(yīng)不足等情況有序緩解,商用車(chē)市場(chǎng)有望實(shí)現(xiàn)恢復(fù)性增長(zhǎng),達(dá)到相對(duì)穩(wěn)定的水平。

卡車(chē)市場(chǎng)高位遇冷 客車(chē)市場(chǎng)逐步回暖

近年來(lái),國(guó)內(nèi)卡車(chē)市場(chǎng)產(chǎn)銷(xiāo)兩旺,特別是2020年,在國(guó)三柴油車(chē)淘汰、治超加嚴(yán)以及基建投資旺盛等因素的拉動(dòng)下,卡車(chē)市場(chǎng)呈現(xiàn)持續(xù)上揚(yáng)態(tài)勢(shì),全年銷(xiāo)量高達(dá)468.5萬(wàn)輛,同比增長(zhǎng)21.7%。

2021年上半年,我國(guó)卡車(chē)市場(chǎng)依舊延續(xù)去年的高增長(zhǎng)勢(shì)頭,尤其是重型貨車(chē)市場(chǎng)銷(xiāo)量再創(chuàng)歷史新高,累計(jì)銷(xiāo)量突破百萬(wàn)輛(104.5萬(wàn)輛),中型貨車(chē)同比增長(zhǎng)51%,領(lǐng)漲各細(xì)分市場(chǎng),輕型貨車(chē)也實(shí)現(xiàn)了27%的增幅。不過(guò),仔細(xì)分析不難發(fā)現(xiàn),上半年亮眼的成績(jī)主要?dú)w功于一季度銷(xiāo)量的飆升,自4月以后,我國(guó)卡車(chē)市場(chǎng)走勢(shì)開(kāi)始從“一路大漲”變?yōu)?ldquo;一落千丈”。截至今年11月,我國(guó)貨車(chē)?yán)塾?jì)產(chǎn)銷(xiāo)分別完成383.4萬(wàn)輛和397.7萬(wàn)輛,同比累計(jì)下降11.5%和7.3%。除中型貨車(chē)銷(xiāo)量保持較快增長(zhǎng)之外,其他三大類(lèi)貨車(chē)品種產(chǎn)銷(xiāo)均有所下降。其中,重型貨車(chē)?yán)塾?jì)銷(xiāo)量約為133.7萬(wàn)輛,同比下降11.4%;輕型貨車(chē)?yán)塾?jì)銷(xiāo)量為192.1萬(wàn)輛,同比下降4.3%;微型貨車(chē)?yán)塾?jì)銷(xiāo)量為54.2萬(wàn)輛,同比下降14.1%。

總體來(lái)看,2021年卡車(chē)市場(chǎng)整體表現(xiàn)低迷,且后勁不足。對(duì)此,中汽協(xié)副秘書(shū)長(zhǎng)陳士華認(rèn)為,其主要原因在于排放標(biāo)準(zhǔn)的切換,導(dǎo)致上半年透支了大量的市場(chǎng)需求,下半年終端低迷疊加芯片供應(yīng)不足,且拉動(dòng)市場(chǎng)增量因素寥寥無(wú)幾,造成卡車(chē)市場(chǎng)“大起大落”的趨勢(shì)更為明顯。此外,由于藍(lán)牌輕卡相關(guān)標(biāo)準(zhǔn)一直處于模糊期,加劇了市場(chǎng)的觀望情緒,致使終端需求大打折扣。

與卡車(chē)市場(chǎng)的“涼意滿(mǎn)滿(mǎn)”相比,客車(chē)市場(chǎng)雖仍在低迷期,但今年卻亮點(diǎn)十足。公開(kāi)數(shù)據(jù)顯示,今年1~11月,國(guó)內(nèi)客車(chē)?yán)塾?jì)銷(xiāo)量達(dá)45.1萬(wàn)輛,同比增長(zhǎng)16.9%,跑贏商用車(chē)大盤(pán)。在客車(chē)主要產(chǎn)品品類(lèi)中,大型客車(chē)?yán)塾?jì)銷(xiāo)量4萬(wàn)輛,同比下降17%,是客車(chē)市場(chǎng)中降幅最大的細(xì)分車(chē)型;中型客車(chē)?yán)塾?jì)銷(xiāo)量3.9萬(wàn)輛,同比微降1.3%。相較之下,輕型客車(chē)市場(chǎng)可謂是“風(fēng)景獨(dú)好”,前11個(gè)月累計(jì)銷(xiāo)量達(dá)37.3萬(wàn)輛,同比增長(zhǎng)24.6%,成為拉動(dòng)客車(chē)市場(chǎng)增長(zhǎng)的主要驅(qū)動(dòng)力。

“相較于大中型客車(chē)需求持續(xù)下滑,輕客不但實(shí)現(xiàn)了‘八連漲’,銷(xiāo)量也創(chuàng)下近年來(lái)的歷史新高,客車(chē)行業(yè)能夠觸底反彈,輕客市場(chǎng)功不可沒(méi)。”對(duì)于輕客搶眼的市場(chǎng)表現(xiàn),某客車(chē)企業(yè)相關(guān)負(fù)責(zé)人表示,近年來(lái),我國(guó)客車(chē)市場(chǎng)“大轉(zhuǎn)小”趨勢(shì)明顯,其中社區(qū)出行、接駁、定制公交模式的興起,使得輕型客車(chē)的需求進(jìn)一步提升。與此同時(shí),隨著線上購(gòu)物及電商的發(fā)展,物流快遞市場(chǎng)的需求持續(xù)增長(zhǎng),進(jìn)而拉動(dòng)了輕客特別是寬體歐系輕客銷(xiāo)量的提升。另外,藍(lán)牌輕卡標(biāo)準(zhǔn)趨嚴(yán),致使部分從事城配運(yùn)輸?shù)妮p卡用戶(hù)分流到輕客市場(chǎng),而疫情防控也帶動(dòng)了由輕客改裝的救護(hù)車(chē)、疫苗運(yùn)送車(chē)等專(zhuān)用車(chē)的需求。目前來(lái)看,雖然輕客市場(chǎng)已由“八連漲”轉(zhuǎn)為“三連降”,需求增長(zhǎng)趨于乏力,但客車(chē)市場(chǎng)的全年銷(xiāo)量依舊相對(duì)樂(lè)觀,未來(lái)智能化、電動(dòng)化依舊是客車(chē)行業(yè)轉(zhuǎn)型升級(jí)的重要方向。

重卡銷(xiāo)量持續(xù)探底 短期需求難以提升

自今年5月以來(lái),國(guó)內(nèi)重卡市場(chǎng)一直持續(xù)低迷態(tài)勢(shì)。11月,我國(guó)重卡市場(chǎng)預(yù)計(jì)銷(xiāo)售各類(lèi)車(chē)型4.8萬(wàn)輛,環(huán)比下降10%,同比下降65%,創(chuàng)下今年以來(lái)月銷(xiāo)量的最低水平,比去年同期減少了8.76萬(wàn)輛。2021年即將過(guò)去,按照目前的形勢(shì)來(lái)看,最后一個(gè)月的重卡市場(chǎng)也難言樂(lè)觀。據(jù)初步預(yù)測(cè),今年重卡總銷(xiāo)量約為138.5萬(wàn)輛,同比下降14%左右。

對(duì)于今年重卡市場(chǎng)出現(xiàn)的巨大波動(dòng),多位業(yè)內(nèi)人士直言,這是意料之中的事。首先,2020年重卡市場(chǎng)的“瘋狂增長(zhǎng)”已提前透支了今年的部分需求。另外,為了應(yīng)對(duì)排放升級(jí)前國(guó)五重卡的購(gòu)買(mǎi)高峰,各家企業(yè)自今年年初便開(kāi)足馬力生產(chǎn)國(guó)五車(chē)型,各地經(jīng)銷(xiāo)商也在全力備貨,加劇了終端需求的提前釋放,使得下半年重卡市場(chǎng)的需求驟降。其次,由于國(guó)六重卡購(gòu)車(chē)成本、使用成本較高,用戶(hù)對(duì)其可靠性和油品適應(yīng)性也心存疑慮,使得重卡市場(chǎng)的剛性需求大打折扣。第三,部分地區(qū)接連發(fā)布針對(duì)國(guó)五柴油車(chē)的管控政策,致使國(guó)五庫(kù)存車(chē)難以消化。而最為關(guān)鍵的是,目前貨運(yùn)市場(chǎng)車(chē)多貨少的矛盾日益凸顯,且運(yùn)價(jià)已下降到歷史以來(lái)的冰點(diǎn),嚴(yán)重打消了卡車(chē)司機(jī)購(gòu)車(chē)的積極性。

那么,重卡市場(chǎng)何時(shí)能回暖?在業(yè)內(nèi)人士看來(lái),當(dāng)前重卡市場(chǎng)的頹勢(shì)很難得到緩解。明年如果沒(méi)有大型基建項(xiàng)目的拉動(dòng)或是利好政策的出臺(tái),想要觸底反彈難度很大。

對(duì)此,福田汽車(chē)相關(guān)負(fù)責(zé)人表示,重卡市場(chǎng)目前處于供大于求的狀態(tài),加之油價(jià)、氣價(jià)的持續(xù)高位,使得運(yùn)輸市場(chǎng)盈利情況不甚樂(lè)觀,這也導(dǎo)致新用戶(hù)觀望情緒加重,老用戶(hù)換車(chē)周期被迫拉長(zhǎng),預(yù)計(jì)這種情況會(huì)持續(xù)到明年一季度,進(jìn)入3月后,重卡市場(chǎng)將出現(xiàn)相對(duì)溫和性的回升。可以預(yù)見(jiàn),2022年重卡市場(chǎng)將會(huì)呈現(xiàn)“前低后高”的局面,下半年逐漸恢復(fù)到正常水平。

輕卡市場(chǎng)變局中探尋新發(fā)展

作為卡車(chē)市場(chǎng)份額最大、競(jìng)爭(zhēng)最為激烈的細(xì)分領(lǐng)域,輕卡市場(chǎng)今年開(kāi)局表現(xiàn)十分搶眼,一季度累計(jì)銷(xiāo)量突破50萬(wàn)輛,前五個(gè)月累計(jì)銷(xiāo)量突破百萬(wàn)輛。得益于前期的“超水平發(fā)揮”(近十年最佳),輕卡市場(chǎng)雖在5月開(kāi)始步入下行通道,但1~9月的累計(jì)銷(xiāo)量仍高達(dá)161.6萬(wàn)輛。總體來(lái)看,輕卡市場(chǎng)也呈現(xiàn)出“高開(kāi)低走”的態(tài)勢(shì)。進(jìn)入下半年,輕卡銷(xiāo)量一路走低,10月銷(xiāo)量不足15萬(wàn)輛,11月更是出現(xiàn)了26%的大幅下跌。全年輕卡銷(xiāo)量預(yù)計(jì)在208萬(wàn)輛左右,同比下降5%。

具體到各大主流輕卡企業(yè)的表現(xiàn),1~11月,有6家輕卡企業(yè)累計(jì)銷(xiāo)量突破16萬(wàn)輛,其中排名前3的企業(yè)均超20萬(wàn)輛。福田汽車(chē)前11個(gè)月累計(jì)銷(xiāo)量突破38萬(wàn)輛,累計(jì)份額達(dá)20.01%,繼續(xù)穩(wěn)坐“頭把交椅”;東風(fēng)輕卡累計(jì)銷(xiāo)量21.7萬(wàn)輛,市場(chǎng)占有率11.23%;長(zhǎng)城汽車(chē)1~11月累計(jì)銷(xiāo)量成功突破20萬(wàn)輛(20.8萬(wàn)輛),累計(jì)份額達(dá)10.76%;排名第4位的江淮汽車(chē)?yán)塾?jì)銷(xiāo)量也接近20萬(wàn)輛(19.46萬(wàn)輛),累計(jì)份額達(dá)10.07%;重慶長(zhǎng)安1~11月累計(jì)銷(xiāo)量16.86萬(wàn)輛,市場(chǎng)占有率8.72%,排名第五;緊隨其后的江鈴汽車(chē)?yán)塾?jì)銷(xiāo)量16.59萬(wàn)輛,累計(jì)份額8.58%。值得注意的是,今年輕卡行業(yè)集中度不斷提高,排名前六企業(yè)的份額占比已接近70%,而其他企業(yè)前11個(gè)月的排名換位頻繁。可見(jiàn),輕卡市場(chǎng)競(jìng)爭(zhēng)最激烈的戰(zhàn)場(chǎng)仍在后位區(qū)。

對(duì)于今年的輕卡行業(yè)走勢(shì),業(yè)內(nèi)專(zhuān)家認(rèn)為,快遞業(yè)務(wù)的快速增長(zhǎng)、冷鏈運(yùn)輸市場(chǎng)需求逐步顯現(xiàn)以及國(guó)五柴油輕卡促銷(xiāo)熱賣(mài),是推動(dòng)上半年輕卡市場(chǎng)一路走高的重要原因。另外,政府治理“大噸小標(biāo)”等不合規(guī)車(chē)輛,也為輕卡市場(chǎng)換購(gòu)標(biāo)載車(chē)型帶來(lái)機(jī)會(huì)。不過(guò),隨著國(guó)六排放標(biāo)準(zhǔn)的全面實(shí)施,國(guó)家針對(duì)藍(lán)牌輕卡的政策不斷收緊,致使下半年的輕卡銷(xiāo)售嚴(yán)重受挫。預(yù)計(jì)2022年,輕卡市場(chǎng)將會(huì)延續(xù)今年下半年的低迷走勢(shì),何時(shí)擺脫困境還要取決于藍(lán)牌輕卡新規(guī)的實(shí)施時(shí)間和執(zhí)行力度。

實(shí)際上,自2019年“大噸小標(biāo)”亂象被曝光以來(lái),輕卡超載治理便開(kāi)始持續(xù)深化,并逐步在上牌、上路、年檢等環(huán)節(jié)設(shè)置諸多限制。今年以來(lái),為進(jìn)一步從源頭治理輕卡超載行為,相關(guān)部門(mén)正在著手出臺(tái)輕型貨車(chē)新技術(shù)規(guī)范。目前來(lái)看,盡管輕型貨車(chē)新規(guī)暫未落地,但鑒于國(guó)家對(duì)不合規(guī)車(chē)型治理的力度和決心,企業(yè)紛紛開(kāi)啟“自救”模式,輕卡也開(kāi)始向小排量、輕量化進(jìn)階。

“不過(guò),藍(lán)牌輕卡新規(guī)一旦實(shí)施,整個(gè)輕卡行業(yè)仍將面臨陣痛期。現(xiàn)有一部分藍(lán)牌輕卡市場(chǎng)的需求,將會(huì)被皮卡以及新能源車(chē)型分食;一部分城市配送的需求,將會(huì)向小卡、黃牌中卡市場(chǎng)轉(zhuǎn)移。綜上來(lái)看,明年輕卡市場(chǎng)或?qū)⒂瓉?lái)至暗時(shí)刻。”北京正萬(wàn)通汽車(chē)銷(xiāo)售服務(wù)有限公司總經(jīng)理高金華說(shuō)道。

新能源商用車(chē)發(fā)展勢(shì)頭強(qiáng)勁 卡客車(chē)走勢(shì)大相徑庭

今年以來(lái),雖然商用車(chē)行業(yè)整體處于下行區(qū)間,但新能源商用車(chē)細(xì)分市場(chǎng)的形勢(shì)卻一片大好。

公開(kāi)數(shù)據(jù)顯示,1~11月,我國(guó)新能源商用車(chē)?yán)塾?jì)銷(xiāo)量15.2萬(wàn)輛,同比增長(zhǎng)54.5%。其中,新能源重卡市場(chǎng)實(shí)現(xiàn)“10連漲”,而且有8個(gè)月漲幅翻倍。從累計(jì)銷(xiāo)量數(shù)據(jù)來(lái)看,今年前11個(gè)月,三一重卡、漢馬科技、東風(fēng)汽車(chē)、宇通、上汽紅巖、北奔、徐工、南京金龍、一汽解放、福田智藍(lán)10家企業(yè)成為新能源重卡行業(yè)的前10強(qiáng),合計(jì)份額達(dá)73.8%。

在“雙碳”目標(biāo)的指引下,重型貨車(chē)節(jié)能減排迫在眉睫。為此,整零企業(yè)不斷尋求技術(shù)突破,天然氣、混動(dòng)、純電、氫能、甲醇等動(dòng)力技術(shù)應(yīng)用提速,重卡多元化技術(shù)路線正逐步形成。如今,除純電技術(shù)外,換電模式作為快速提升充電速度和用戶(hù)體驗(yàn)的技術(shù)路線,得到了運(yùn)輸市場(chǎng)的熱捧,主流重卡企業(yè)也紛紛涉足該領(lǐng)域,比如一汽解放、東風(fēng)商用車(chē)、福田汽車(chē)、上汽紅巖、漢馬科技等企業(yè)都在積極布局換電重卡市場(chǎng)。此外,氫燃料電池在重卡領(lǐng)域的熱度也持續(xù)升溫。

“新能源卡車(chē)銷(xiāo)量的快速增長(zhǎng),離不開(kāi)國(guó)家和地方層面的政策賦能。尤其是今年以來(lái),國(guó)家對(duì)換電模式發(fā)展的支持力度明顯加大。同時(shí),2021年電商快遞業(yè)務(wù)的高速增長(zhǎng),以及新能源物流車(chē)路權(quán)政策的進(jìn)一步放開(kāi),也加大了市場(chǎng)對(duì)新能源卡車(chē)的需求。”中國(guó)汽車(chē)流通協(xié)會(huì)商用車(chē)專(zhuān)業(yè)委員會(huì)秘書(shū)長(zhǎng)鐘渭平表示,隨著國(guó)家政策的引導(dǎo),商用車(chē)新能源化的進(jìn)程將不斷加快,短期內(nèi)新能源卡車(chē)特別是新能源中重卡高速增長(zhǎng)的趨勢(shì)不會(huì)改變。

相較于卡車(chē)市場(chǎng),新能源客車(chē)市場(chǎng)由于需求不足,今年仍延續(xù)下滑態(tài)勢(shì)。數(shù)據(jù)顯示,1~11月,新能源客車(chē)(大中型)累計(jì)銷(xiāo)量34542輛,同比下降25.7%。

“過(guò)去幾年,我國(guó)城市公交客運(yùn)行業(yè)的新能源客車(chē)普及率不斷提升,市場(chǎng)也愈發(fā)向好。但近年來(lái),受新能源汽車(chē)補(bǔ)貼大幅退坡以及需求被提前透支的影響,新能源客車(chē)市場(chǎng)波動(dòng)較為明顯。”乘聯(lián)會(huì)秘書(shū)長(zhǎng)崔東樹(shù)指出,2021年以來(lái)新能源客車(chē)市場(chǎng)一直沒(méi)有刺激性政策,加之城市公交的終端需求被嚴(yán)重?cái)D壓,導(dǎo)致新能源客車(chē)市場(chǎng)降溫,其銷(xiāo)量延續(xù)下滑態(tài)勢(shì)也是必然。

對(duì)于新能源客車(chē)的未來(lái)發(fā)展,有業(yè)內(nèi)人士認(rèn)為,氫燃料電池有望成為新能源客車(chē)的新出口。隨著碳達(dá)峰目標(biāo)的穩(wěn)步推進(jìn),以及地方政府有序推廣氫燃料電池汽車(chē)示范應(yīng)用,我國(guó)客車(chē)產(chǎn)業(yè)或?qū)⒂瓉?lái)“氫時(shí)代”。

(李亞楠 )

關(guān)鍵詞: 卡車(chē)市場(chǎng) 客車(chē)市場(chǎng) 商用車(chē)市場(chǎng) 柴油車(chē)

網(wǎng)站首頁(yè) |網(wǎng)站簡(jiǎn)介 | 關(guān)于我們 | 廣告業(yè)務(wù) | 投稿信箱

Copyright © 2000-2020 www.xnbt.net All Rights Reserved.

中國(guó)網(wǎng)絡(luò)消費(fèi)網(wǎng) 版權(quán)所有 未經(jīng)書(shū)面授權(quán) 不得復(fù)制或建立鏡像

聯(lián)系郵箱:920 891 263@qq.com

主站蜘蛛池模板: 欧美日一级片| 欧美性受xxxx视频| 萌白酱福利| 国产成人综合久久亚洲精品| 厨房掀起馊子裙子挺进去| 一二三四在线视频社区8| 久久中文字幕一区二区| 日韩精品资源| 男人扒开女人下面狂躁动漫版| 国产一级αv片免费观看| 中国人观看的视频播放中文| 欧美日本黄色| 精品久久人人做人人爽综合| 3d动漫精品啪啪一区二区免费| 无人视频免费观看免费视频| 十六以下岁女子毛片免费| 午夜不卡av免费| 欧美黑人巨大xxxxxxxx| 性高湖久久久久久久久aaaaa| 欧美最猛黑人xxxx| 最近最新好看的中文字幕2019| 再深点灬舒服灬在快点视频| 老阿姨哔哩哔哩b站肉片茄子芒果| 久久久国产乱子伦精品| 一边摸一边叫床一边爽| 中文字字幕在线精品乱码app| 日本三级不卡| 久久国产欧美日韩精品| 日韩三级视频| 中文字幕在线视频免费观看| 搞av.com| 国产剧情毛片| 欧美不卡视频在线观看| 两人夜晚打扑克剧烈运动| 露脸国语对白视频| 免费看黄a级毛片| 天天看免费高清影视| 日韩精品视频在线观看免费| 国产在线视频一区二区三区| 男女生差差差很痛的app| 嗯啊用力视频| 營(yíng)業(yè)執(zhí)照公示信息

營(yíng)業(yè)執(zhí)照公示信息