2022年伊始,先是兩家拆車件供應(yīng)鏈平臺“源車件”和“油滴”,分別宣布完成數(shù)千萬元Pre-A輪融資和超億元B輪融資。緊隨其后,汽車養(yǎng)護(hù)電商平臺途虎養(yǎng)車正式向港交所遞交了招股書。接連三條融資和IPO消息,為汽車后市場迎來開門紅,但能否打破汽車后市場投融資的沉寂還有待觀察。

自2018年以后,投資界對汽車后市場的態(tài)度急轉(zhuǎn)直下,尤其到了2021年更是肉眼可見的冷淡。相關(guān)統(tǒng)計顯示,國內(nèi)汽車后市場維保、汽配供應(yīng)鏈、洗車、再制造、二手車及汽車零售、事故車等領(lǐng)域重大融資事件總計15起。從金額上看,過億元融資7起,最高融資金額為車好多集團(tuán)于6月獲得的3億美元融資。無論是從融資總量還是融資總金額看,2021年都是近5年來最少的。

經(jīng)歷了2014年到2018年風(fēng)光無兩的投資風(fēng)口期,汽車后市場在資本寒冬到來后的近三年遭遇了投融資熱度驟減、行業(yè)賽道精簡、融資額大幅縮水的尷尬,似乎進(jìn)入“啞火”狀態(tài)。

后市場陷入投融資寒冬

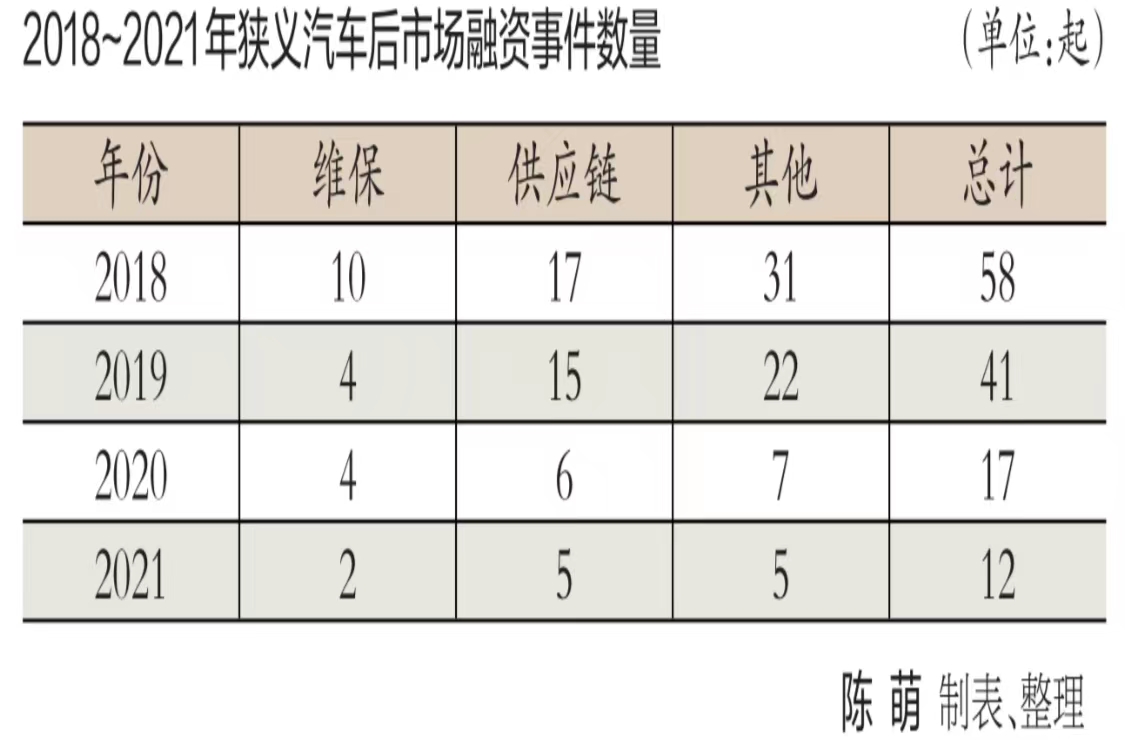

相比之下,汽車維保、洗車與供應(yīng)鏈領(lǐng)域的投資熱度下降最明顯。2018年,全年累計有50家企業(yè)進(jìn)行了58起融資,其中14起融資金額過億元。2019年融資企業(yè)和融資事件的數(shù)量下滑至41起,但過億元融資數(shù)量有所提升。2020年投融資事件數(shù)量發(fā)生斷崖式下滑,全年僅有17起。2021年,汽車維保與供應(yīng)鏈領(lǐng)域投融資事件進(jìn)一步下滑至11起。

回顧去年的汽車維保、洗車和供應(yīng)鏈領(lǐng)域,集群車寶C輪融資近億元,驛公里D輪融資數(shù)億美元,新康眾D輪融資2億美元、甲乙丙丁B+輪融資2億元。在二手車領(lǐng)域,車好多集團(tuán)獲得3億美元融資。汽車電商宜買車完成7000萬美元C輪融資。事故車拍賣公司博車網(wǎng)完成9570萬美元戰(zhàn)略投資。值得注意的是,后市場過億元融資企業(yè)的數(shù)量同樣出現(xiàn)下滑,且不難看出,超億元投融資絕大部分發(fā)生在企業(yè)融資進(jìn)程的中后期。

與汽車后市場融資低迷相比,新能源汽車制造、自動駕駛等領(lǐng)域的投融資熱度不減。相關(guān)機構(gòu)不完全統(tǒng)計顯示,在汽車智能化方向上,2021年一二級市場累計投融資總額達(dá)1591.9億元。其中整車領(lǐng)域融資總額超過831.2億元,占全年總額的一半以上(其中上市、增發(fā)超過553億元),涉及恒大、零跑、極星、哪吒、小鵬、極氪、理想、威馬、蔚來、阿維塔10個汽車品牌。自動駕駛解決方案成為繼整車之后的又一個投資熱點,2021年投融資達(dá)到65起,總額達(dá)424.1億元。面向量產(chǎn)車的自動駕駛技術(shù)公司全年共計20余起,累計融資總額達(dá)到164.8億元。Momenta、毫末智行和縱目科技三家企業(yè)全年融資總額均超過10億元。其中,Momenta兩輪融資總計超過10億美元(約合人民幣63.7億元)。

V車圈創(chuàng)始人李建設(shè)表示,就汽車產(chǎn)業(yè)本身的投融資情況看,相較產(chǎn)業(yè)鏈前端的新能源造車企業(yè)和自動駕駛、電池等領(lǐng)域企業(yè),汽車后市場的熱度的確在降溫。他指出,后市場投融資陷入寒冬,首先是由于新冠疫情對社會經(jīng)濟(jì)造成沖擊,出行和消費需求萎靡,行業(yè)整體盈利表現(xiàn)不盡如人意。其次,經(jīng)歷了之前的“互聯(lián)網(wǎng)+”大戰(zhàn),汽車后市場留下一地雞毛。上一波創(chuàng)新企業(yè)過于注重快速擴張,一味制造噱頭、強調(diào)概念,違背了后市場的發(fā)展規(guī)律,在燒掉大筆資金之后紛紛倒閉,導(dǎo)致投資人對后市場失去信心。

車界匯資本創(chuàng)始合伙人莫華英則指出,盡管我國每年汽車產(chǎn)銷量位居世界首位,汽車保有量保持增長,二手車市場崛起,但是我國國情與歐美不同,汽車后市場比歐美復(fù)雜得多。中外對比,在從業(yè)人員、資本背景、配件供應(yīng)鏈、消費者需求等方面都存在巨大差異,即使是阿里、百度、京東這樣的大平臺在嘗試整合后市場的過程中也不斷踩坑。在一個不能在稅務(wù)、金融、供應(yīng)鏈、服務(wù)方面實現(xiàn)標(biāo)準(zhǔn)化的環(huán)境中,互聯(lián)網(wǎng)創(chuàng)業(yè)創(chuàng)新的難度大幅提升。

汽車后市場在2014~2018年投融資比較活躍,期間經(jīng)歷了O2O等多種商業(yè)模式的火爆及衰落。凱聯(lián)資本投研總監(jiān)袁振波告訴記者,雖然汽車保有量還在增長,但是近幾年資本對于汽車后市場趨于謹(jǐn)慎,他認(rèn)為主要原因可以歸結(jié)為以下三個方面:汽車后市場本身具備產(chǎn)業(yè)鏈條漫長、從業(yè)人員分散、服務(wù)屬性繁重、相關(guān)標(biāo)準(zhǔn)缺失等固有屬性,這很大程度上決定了它是一個比較緩慢的行業(yè),互聯(lián)網(wǎng)的打法很難改造這個行業(yè);汽車后市場出現(xiàn)多種商業(yè)模式后,很“燒錢”,且短期內(nèi)看不到盈利,很多投資機構(gòu)望而卻步;資本雖然從2014年就開始重點關(guān)注后市場,但直到現(xiàn)在也沒有一家明星企業(yè)真正實現(xiàn)IPO,投資機構(gòu)的主要退出路徑其實是不通暢的。綜合以上因素,導(dǎo)致投資機構(gòu)對汽車后市場的投資更加理性和謹(jǐn)慎。

投融資熱點轉(zhuǎn)向產(chǎn)業(yè)前端

談及近兩年汽車產(chǎn)業(yè)投融前移的現(xiàn)象,袁振波認(rèn)為可以歸結(jié)為三方面的推動因素使然。首先是制度推動。注冊制的全面推行,使得企業(yè)有了提早上市的可能,為了做大業(yè)績加快上市進(jìn)程,企業(yè)會短時間內(nèi)多輪融資,同樣,關(guān)注一級市場投資的機構(gòu)也會往前投資,以免錯失投資機會。其次是產(chǎn)投機構(gòu)推動。以上汽、北汽、小米等為代表的產(chǎn)投機構(gòu)快速進(jìn)行全產(chǎn)業(yè)全階段布局,而且隨著新能源和智能網(wǎng)聯(lián)汽車發(fā)展,產(chǎn)投機構(gòu)更傾向于投資科技屬性較強的早期企業(yè)。第三是非產(chǎn)投機構(gòu)推動。由于產(chǎn)投機構(gòu)的提前布局導(dǎo)致許多企業(yè)在產(chǎn)投機構(gòu)入股后估值大漲,這給非產(chǎn)投機構(gòu)帶來了比較高的投資難度,所以他們不得不跟隨產(chǎn)投機構(gòu)布局或比產(chǎn)投機構(gòu)更早地去投資優(yōu)質(zhì)企業(yè)。

袁振波說,汽車行業(yè)最火的投資方向是新能源和智能網(wǎng)聯(lián)領(lǐng)域。原因簡而言之:一是市場足夠大,都是萬億級市場;二是滲透率不高,但滲透率增速非常快。新能源汽車方向,已經(jīng)從原來的確定性不高變成確定性最強的方向,一二級市場估值增長抬升,泡沫明顯,短期紅利消失,目前處于調(diào)整階段,但長期來看,新能源汽車方向未來有很大機會。智能網(wǎng)聯(lián)方向近幾年處于快速迭代且確定性很強的時期,未來自動駕駛環(huán)境完善后,會迎來一輪爆發(fā),短期和長期來看機會非常好。

莫華英直言,我國是互聯(lián)網(wǎng)應(yīng)用最成熟的國家之一,但汽車產(chǎn)業(yè)的互聯(lián)網(wǎng)化程度卻相對較低,汽車產(chǎn)業(yè)互聯(lián)網(wǎng)化、信息化、智能化、平臺化的過程,給了無數(shù)資本遐想的空間。不同風(fēng)口和熱點包括新車電商、二手車、后市場、汽車金融、新能源造車、出行等領(lǐng)域,在近十年內(nèi)輪番崛起,又輪番折戟沉沙。期間投資人投入資本數(shù)以千億元甚至萬億元,但是成功的寥寥無幾。可以看到,我國的汽車2C市場相對歐美國家更碎片化,并且法律法規(guī)不能有效遏制劣幣驅(qū)逐良幣,因此很難出現(xiàn)一統(tǒng)天下的平臺,迫使資本紛紛放棄整合后市場、二手車、汽車電商的想法,逐漸向與主機廠有穩(wěn)定業(yè)務(wù)聯(lián)系的后市場企業(yè)傾斜,或者更多地投入到自動駕駛、新能源汽車、電池及充換電服務(wù)等方向上。

莫華英強調(diào),在汽車業(yè)實現(xiàn)商業(yè)價值最大化的關(guān)鍵還是主機廠的產(chǎn)品力和制造力,隨著國家推出新能源汽車的產(chǎn)業(yè)政策,風(fēng)口集中在新能源造車、電池電機電控技術(shù)、自動駕駛技術(shù)上,這些方向需要的往往是海量資本的持續(xù)投入,雖然短期收益很難達(dá)到投資者的期望,但是長期看存在最后贏者通吃的可能。所以現(xiàn)在的投資風(fēng)口往往偏向于資源型的,比如新能源汽車所需要的鋰鈷鎳等礦產(chǎn),還有造車的芯片。

在中國國際科技促進(jìn)會科技產(chǎn)業(yè)投資分會副會長、科技產(chǎn)業(yè)戰(zhàn)略投資智庫執(zhí)行主任布娜新看來,中國大概率會誕生世界級的新能源車企和汽車電池、自主芯片與零部件企業(yè),碳中和“三步走”與目前的智能化趨勢將重塑經(jīng)濟(jì)格局,讓新能源汽車需求快速增長,中國新能源汽車行業(yè)將成為投資人最熱衷的領(lǐng)域,但需要注意的是,經(jīng)過數(shù)年積累與發(fā)展,目前的市場重心開始從企業(yè)級市場逐步轉(zhuǎn)向消費級市場,低廉的價格與高質(zhì)量服務(wù)是車企的生命線。

細(xì)分賽道集中度逐漸提升

單就汽車后市場而言,袁振波認(rèn)為,目前相對比較火的投融資方向主要是汽配供應(yīng)鏈和維修保養(yǎng)兩大細(xì)分賽道,即狹義汽車后市場范疇。由于整個產(chǎn)業(yè)鏈比較漫長,非標(biāo)化等多種因素導(dǎo)致汽配供應(yīng)鏈和維修保養(yǎng)細(xì)分領(lǐng)域存在巨大的提升空間,資本正是看到了這一機會才重點布局這兩個細(xì)分賽道。隨著阿里、騰訊、京東等入局,汽配供應(yīng)鏈及維修保養(yǎng)領(lǐng)域出現(xiàn)了整合的趨勢,目前賽道內(nèi)的企業(yè)主要包括傳統(tǒng)4S店、夫妻店、阿里系、騰訊系、京東系、傳統(tǒng)供應(yīng)鏈渠道等,其中傳統(tǒng)供應(yīng)鏈渠道、4S店、夫妻店仍然占據(jù)主要的市場份額。他認(rèn)為,未來趨勢是新勢力將會逐漸擴大市場占有率,整個細(xì)分賽道集中度逐漸提升。

“2022年汽車后市場投融資熱度能否恢復(fù),主要還是看‘燒錢’模式最終能否盈利、退出路徑是否通暢以及二級市場給企業(yè)的估值,目前途虎已申請港交所IPO,順利的話,半年內(nèi)將會上市,屆時資本市場會做出相應(yīng)反應(yīng),或許途虎的上市將是汽車后市場投融資‘破冰’的轉(zhuǎn)折點。”袁振波說。

布娜新指出,傳統(tǒng)車后市場需要重新定義,不僅僅是門店實現(xiàn)數(shù)字化升級、提供會員制服務(wù)等,未來市場屬于那些能夠順應(yīng)市場發(fā)展,整合優(yōu)質(zhì)資源,為新能源汽車領(lǐng)域打造產(chǎn)供銷生態(tài)閉環(huán),不斷滿足新能源汽車用戶需求的企業(yè),那么,市場上的大玩家可能會變成具有互聯(lián)網(wǎng)基因與數(shù)據(jù)資源的企業(yè)。總體來說,汽車后市場依然是值得期待的,伴隨市場保有量的持續(xù)增長,多維度、全場景的汽車后市場勢必會蓬勃興起。

莫華英則認(rèn)為,汽車狹義后市場(維保服務(wù))的早期投資者多數(shù)踩坑,失去了對后市場投資的興趣,最近幾年只有覆蓋人們生活的大平臺還在堅持后市場的流量整合,比較有代表性的新力量應(yīng)該是抖音。多數(shù)中小投資者已放棄早期的天使投資和一級市場,轉(zhuǎn)而關(guān)注股市,尋找在新能源汽車相關(guān)上下游有巨大成長空間的企業(yè)。

在整車制造方面,莫華英比較看好小米,因為雷軍是成熟的創(chuàng)業(yè)者,有強大的供應(yīng)鏈管理能力,管理軟件工程師、硬件工程師的能力,并且新能源造車的產(chǎn)業(yè)鏈逐漸成熟,小米造車可以參考其他新能源車企前輩,避免為創(chuàng)新中的錯誤支付天價學(xué)費。值得一提的是,小米的互聯(lián)網(wǎng)基因孕育了強大的營銷、創(chuàng)新和供應(yīng)鏈整合能力,或許能給新能源后市場帶來極大的想象力。

但在李建設(shè)看來,不只汽車后市場投融資數(shù)量和金額將呈現(xiàn)下降趨勢,新能源及零部件等方向的投融資也將出現(xiàn)“啞火”。2014~2018年可以說是汽車產(chǎn)業(yè)投融資的高峰期,在2019年以后,隨著國際形勢的變化,海外資本逐漸回撤,因此不僅是汽車行業(yè),國內(nèi)眾多行業(yè)企業(yè)融資都受到影響。即便是熱度最高的新能源板塊也無法幸免,新造車勢力接下來要持續(xù)融資可能會遭遇困難。

同時李建設(shè)還指出,現(xiàn)階段汽車后市場投融資的明顯特征表現(xiàn)為投資方更加謹(jǐn)慎,更加嚴(yán)格地把控風(fēng)險。比如,更多投資人傾向于投資發(fā)展到中晚期的創(chuàng)業(yè)公司,比如尋找那些已形成穩(wěn)定客群的團(tuán)隊、具備較成熟運營管理體系、實現(xiàn)盈利并有現(xiàn)金流的企業(yè)作為投資標(biāo)的。“實際上,這樣的企業(yè)有大批投資人追捧,而他們對投資人的選擇也會比較謹(jǐn)慎,對投資人來說,這樣的企業(yè)并不容易投。”李建設(shè)說。(記者:陳萌)

關(guān)鍵詞: 融資寒冬 產(chǎn)業(yè)前端 投融資熱點 汽車后市場

網(wǎng)站首頁 |網(wǎng)站簡介 | 關(guān)于我們 | 廣告業(yè)務(wù) | 投稿信箱

Copyright © 2000-2020 www.xnbt.net All Rights Reserved.

中國網(wǎng)絡(luò)消費網(wǎng) 版權(quán)所有 未經(jīng)書面授權(quán) 不得復(fù)制或建立鏡像

聯(lián)系郵箱:920 891 263@qq.com

主站蜘蛛池模板: 91看片网| 蜜桃成熟时2005| 小莹的性荡生活37章| 国产区精品一区二区不卡中文 | 国产动作大片中文字幕| 好猛好能干h| 成全高清视频免费观看| 日韩中文精品亚洲第三区| 国产精品伦理一二三区伦理 | 再深点灬舒服灬太大了网站| 美女的胸又黄又www网站免费| 午夜影院老司机| 娇妻第一次被多p| aaa一级特黄| 真实乱l仑全部视频| 国产呦系列免费| 日女人p| 日本艳鉧动漫1~6全集在线播放| 两个人看的www视频免费完整版| 免费大片av手机看片| 中国内地毛片免费高清| 娇小枯瘦日本xxxx| 爱情岛论坛亚洲永久入口口| 里番acg※里番acg本子全彩| 亚洲免费综合色在线视频| 中文字幕专区高清在线观看| 在线播放五十路乱中文| 老子影院午夜伦不卡| 娇妻之欲海泛舟1一42| 亚洲一级影片| 天堂mv在线免费看| 国产三区视频在线观看| 国产免费拔擦拔擦8x| 精品国内自产拍在线视频| 中文字幕一区二区三区精彩视频| 日韩三级网址| 品色堂永久免费| 黄页网站在线免费观看| 免费在线一区| 天使萌一区二区在线观看| 四虎成人精品在永久免费| 營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息