提起新浪,用戶們的第一反應還是微博,到目前為止,市面上依然沒有出現一款能足夠取代微博的產品。

但不得不承認,在快手、抖音、B站等短視頻平臺,以及小紅書、虎撲等社區產品的多面夾擊下,微博在逐漸偏離舞臺中心,流量和廣告收入都在下滑。

當然,新浪的管理層不會看不到這一點。

因此,新浪也在頻繁推出新產品。比如綠洲,或者前幾年的酷燃視頻;從2015年開始,還在門戶網站和微博之外,開始布局金融業務。

截止2019年,金融科技業務凈營收2.07億,占總營收約10%,同比增長高達86%,是微博和門戶網站之外,第三大營收板塊。

但很遺憾,后面推出的這些新產品都沒能成長為微博那樣的現象級產品,金融業務的強勁也沒能阻止新浪股價上的下滑。公司股價從2018年3月達到122美元的高點后,便一路走低,昨日收盤僅為40.5美元。

在這個緊要關頭,曹國偉欲再次力挽狂瀾,放出了“私有化”的必殺技。

昨日,新浪收到了New Wave MMXV Limited發出的私有化要約,要約價為每股41美元,而New Wave的實際控制人是新浪的董事長曹國偉。根據要約溢價計算,新浪的市值將接近27億美金。

受到這一消息影響,新浪以及微博的股價一度大漲。但值得思考的是,這次私有化,能否從根本上扭轉新浪目前下滑的趨勢?還需要時間檢驗。

新浪掉隊?

最近秦嵐與高以翔主演的《怪你過分美麗》大火。這部電視劇將影視公司、經紀人、明星、粉絲,劇組之間的關系真實關系搬上了熒屏。

你會看到,劇中的明星,他們討厭活在微博的數據里,尤其這些數據大部分都是人造的;但如果沒有微博,熱度和名氣這兩件事似乎又少了唯一的衡量標準。

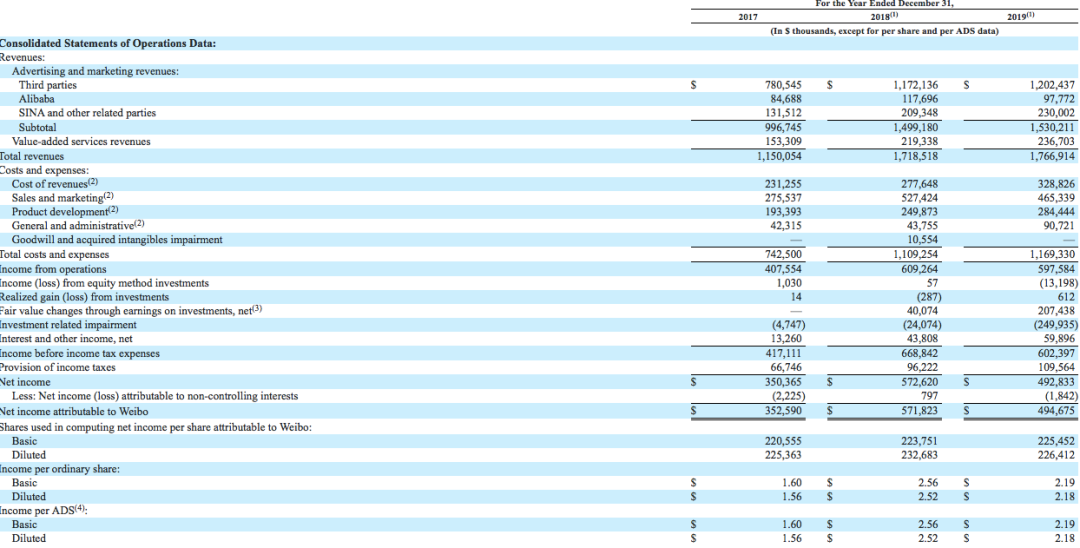

微博就是這樣一款令人又愛又恨,不喜歡又干不掉的傲嬌產品。在新浪旗下所有的貢獻營收的產品中,微博占據絕對比重。2019年新浪財報顯示,公司總收入為21.63億美金,微博收入占業務收入為82%。

可以說,微博是新浪保持在互聯網地位的屏障。但現在,這個屏障并不牢固。從短視頻興起開始,它權重和聲量在一天天被稀釋。抖音、B站、小紅書都曾經傳出要顛覆微博的傳言。

“即便不是直接取代,短視頻也擠占了微博大量的用戶時長。抖音的用戶時長能達到120分鐘,還有比微博更強的互動性。”一位業內人士表示。

為了應對短視頻平臺的競爭,如今微博中的視頻比重越來越大,甚至前一段時間還傳出了要做微博版的視頻號。媒體消息稱,初期已有100多位博主參與視頻號內測,預計于7月正式上線。

但不得不承認,新流量平臺的興起確實擠占了微博的流量,更擠占了它的廣告收入市場。

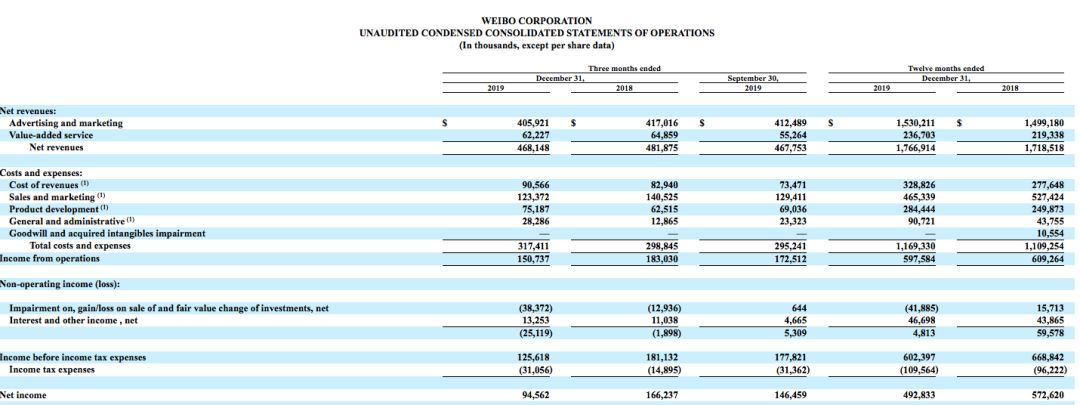

根據2019年Q4的財報顯示,微博的收入和凈利潤雙雙下滑,Q4收入比去年同期減少3%,Q4凈利潤比去年同期減少42%;而2020年Q1流量大漲,但收入卻下滑了19%。

拋開疫情影響,微博廣告收入下滑更直接的原因是廣告主用腳投票,在有限的廣告預算下,將投放平臺從微博換成了快手抖音等短視頻平臺,甚至小紅書這樣的社區。

“廣告領域的投放規則已經變了。廠商和廣告主對廣告的投放越來越看中品效合一,而微博的更多是展示作用,而非直接賣貨。”這已經是業內共識。根據微博2018年財報顯示,平臺上效果類廣告收入僅占一半。

在廣告營收增長乏力的情況下,微博還不得不面對另一個現實:營收來源單一。根據2019年財報,微博廣告和市場費用收入占總收入86.6%。這就意味著,一旦廣告營收有波動,將極大影響微博營收情況。

微博的日子尚且不好過,門戶網站的日子就更不用說了。

隨著資訊分發方式的改變,門戶的市場被不斷蠶食。而用戶流量的分流,也直接導致門戶業務在廣告話語權上的降低,再加上整個廣告市場近兩年一直處于下行狀態,門戶廣告也自然日子慘淡。

2019年,新浪網門戶業務的廣告收入只有2.16億美元,同比下降25.4%。而從2017年開始,新浪門戶業務出現虧損態勢,凈虧損80萬美金。而這一趨勢在2018年和2019年繼續擴大。截止2018年,新浪門戶業務擴損至1.46億美金,而2019年虧損3.84億美金。

為了扭轉頹勢,過去的幾年中,新浪沒少推出新產品,但很少有能成長為像微博和門戶網站這樣的明星產品。后來,新浪寄希望于2015年就開始布局的新浪金融業務。

2019年,新浪總營收增至21.63億美元,主要來源于金融科技服務部門的營收增長。2019年金融科技服務凈營收約為2.07億美元,占總凈營收的10%,同比增長高達86%,

但很遺憾,金融科技也沒能幫助新浪走出下滑的泥潭。

金融科技業務難當大任

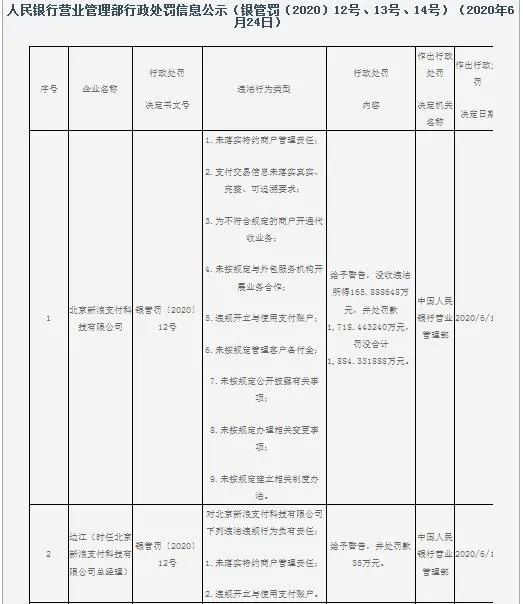

幾天前,央行給新浪支付開出了一張罰單。

公示信息顯示,北京新浪支付科技有限公司因存在9項違法行為,被給予警告,沒收違法所得約165萬元,并處罰款約1718萬元,罰沒合計約1884萬元。

如果不是這次罰款,可能很多人還不知道新浪有金融業務。更不知道,金融科技其實是新浪除了門戶和微博以外的第三大營收來源。

但如果你經常刷微博的話,會從信息流廣告中看到各種“新浪借錢”的視頻廣告。根據你使用微博的時長和年限,新浪借錢會判定個人信用,有些常年使用微博的用戶,還會收到新浪借錢VIP特權短信。

事實上,新浪在互聯網公司中算是較早布局金融業務的。從2008年開始就舉辦金融行業的金麒麟論壇,邀請學術界,政府部門,以及業內高端人士共同探討金融行業的問題與機會,并為銀行,券商機構,分析師等主體進行排名。

到2019年,金麒麟論壇已經連續辦了十二屆,并且邀請到了中國人民銀行副行長,IFM前副總裁,財政部原副部長,金磚國家開發銀行副行長等多位重量級嘉賓出席并演講,可見新浪在金融領域的影響力。

從2013年開始,新浪的發展方向由專業金融媒體向普惠金融服務者轉型,2015年成立金融事業部,旗下包括倉石基金、理財平臺、微聚未來、得令智選四大產品與服務,隨后,新浪金融成為繼新浪網、微博之后的下一個戰略業務版塊。

但相比阿里的螞蟻金服,騰訊金融科技,京東金融,度小滿等互聯網大廠的金融產品,新浪金融在體量和聲量上都無法相媲美。甚至,新浪金融還游走在違規邊緣,并且經常踩雷。

比如,新浪旗下微財富與曾經與中匯在線聯手推出“匯盈寶”票據理財產品,年化收益率達8%。但2015年中匯金融暴雷,最后以微博的兜底兌換而結束。

2018年,P2P行業天雷滾滾,僅僅6-7月,兩個月時間,超過一百家P2P平臺爆雷,其中就有新浪支付作為托管的兩家P2P平臺沃頓金服和唐小僧。

2019年又傳出,新浪旗下大王貸為714高炮(期限為7天或14天的高息網貸)產品導流的新聞;緊接著,新浪又陷入了“追星貸”的輿論旋渦中,被指綁架明星粉絲營銷自己的貸款產品。

具體的操作方式是,在微博借錢提現大于1000元,點贊數翻兩倍;借款金額大于5000,點贊數翻5倍;借款金額大于8000,點贊數翻8倍。

根據業內人士分析,新浪金融一直沒做起來還麻煩纏身,有互金行業共性問題,也有新浪自身的問題。

“暴雷也不是新浪一家互聯網巨頭進軍金融時遇到的問題。之前支付寶,百度都遇到過,這個行業的風控水準比較低,很難杜絕這個問題。”某互金領域資深觀察人士稱。

新浪確實是很多金融公司爭搶的優質合作對象。

流量方面的優勢就不用說了,僅僅新浪微博月活就2.2億;另一方面,每家想正規經營的P2P公司都希望不僅僅在PC端有所作為,移動端更是他們看中的用武之地,一套完整的資金托管方案必須要滿足P2P公司在移動端的要求,而新浪恰恰能滿足他們在移動端布局的需求。

新浪旗下的消費金融平臺主要包含新浪金融、新浪卡貸、浪小花、新浪分期、分期商城、微博借錢等。其中,業務占比較大為小象優品運營的分期商城及微博借錢,對于此類權重消費金融產品,微博在流量端給予瘋狂導流。

但微博在金融業務中能做的,最多也只能是導流。

畢竟,微博本身是社交平臺,而非交易平臺。也就是說,微博并不能像淘寶,美團等電商平臺那樣沉淀下大量資金和交易數據,在互聯網金融這個業務上,只能選擇跟其他金融公司合作,而自身的風控力度不夠。

“微博沉淀的社交數據還是很單一的,或者說,新浪賬戶的價值比較差。你會發現,網易、搜狐這些門戶網站做金融業務都不太好。”上述觀察人士表示。

此外,新浪最大的流量來自于微博,但新浪金融跟微博是兩個體系,自身協同性上也存在一定問題。

私有化是市值管理,而不是為了拯救新浪

昨日,新浪公告稱收到董事長兼CEO曹國偉持有的控股公司New Wave MMXV Limited不具約束力的私有化要約。受此影響,新浪股價上漲10%,微博上漲18%。

不少媒體紛紛討論,私有化能否拯救新浪。事實上,這是兩個層面的問題。新浪私有化更多是處于資本層面的考慮。

早在幾年前,華爾街便邁入門戶低估值時代,新浪被嚴重低估。不僅是新浪,四大門戶的另三家同樣如此。不過騰訊、網易由于布局了游戲等業務同時未分拆門戶業務,所以財務上表現不明顯,于是新浪、搜狐就成為了難兄難弟。

目前,新浪的市值為26.51億美元,而其并表的子公司微博的市值約為90億美元,是新浪3倍多;而新浪旗下的另一家A股上市公司市值已經達到321.46億。

上一輪中概股私有化熱潮興起于2013年。彼時,分眾傳媒、巨人網絡、盛大游戲、完美世界、奇虎360等公司因為估值偏低等原因而退市,而今年,58同城,唯品會等公司也陸續私有化,主要是因為美股市場政策不友好,而國內資本市場逐漸開放。

業績和股價一路下滑,而美股市場又沒有給出高估值的情況下,新浪選擇私有化,恰好就坡下驢。一旦私有化成功,新浪或許也能重回股價巔峰。

360就是互聯網公司中一個非常成功的私有化案例。退市前,360估值93億美元。私有化并在A股上市后,市值達4442億元,成為當時A股高科技概念第一股。目前,360市值1383億元。

對于新浪而言,如果私有化順利,且在國內再度上市,無論是港股還是A股,都將在市值上有更好的表現。

但談到拯救新浪,僅僅資本市場上的市值管理遠遠不夠。

新浪股價走低,核心原因是投資人對業績不買賬,而新浪業績的核心在微博。如果微博不能增加廣告和廣告以外的業績收入,就無從談“拯救新浪”。

曹國偉在新浪歷史上曾經多次力挽狂瀾,包括2005年的“毒丸計劃”,2009年的MBO收攏股權,以及推出新浪移動版,這次,他還能成功么?

關鍵詞: 新浪

網站首頁 |網站簡介 | 關于我們 | 廣告業務 | 投稿信箱

Copyright © 2000-2020 www.xnbt.net All Rights Reserved.

中國網絡消費網 版權所有 未經書面授權 不得復制或建立鏡像

聯系郵箱:920 891 263@qq.com

主站蜘蛛池模板: swag合集120部| 欧美a级完整在线观看| 三级黄色免费片| 久久久无码精品亚洲日韩按摩| 99久久精品国产一区二区三区| 欧美人与动性xxxxx杂性| 军人武警gay男同gvus69| 动漫乱理伦片在线观看| 高嫁肉柳风车动漫| 星空无限传媒在线观看| 日本免费久久| jizzjizz国产精品久久| 日本不卡在线观看免费v| 中日韩精品视频在线观看| 男男动漫全程肉无删减有什么| 久久精品一区二区三区中文字幕| 特黄特色大片免费播放路01| 国产v亚洲v欧美v专区| 国产精品9999久久久久仙踪林| 网曝门精品国产事件在线观看| acg里番全彩| 三级很黄很黄的视频| 亚洲精品欧美精品日韩精品 | 国产高清日韩| 日本哺乳期网站xxxx| 2021日产国产麻豆| 久久一区二区明星换脸 | 最近免费中文字幕大全高清10| 国产a三级三级三级| 美女脱了内裤打开腿让人桶网站o 欧美日韩一级二级三级 | 久久66久这里精品99| 黄色www.| mm131美女做爽爽爱视频| 日本特黄特黄刺激大片| 国产一在线精品一区在线观看| 大香伊人久久精品一区二区| 成人永久免费高清| 国产三级免费电影| 日本乱子伦xxxx| 无翼少无翼恶女漫画全彩app| 星空无限传媒在线观看|

營業執照公示信息

營業執照公示信息