8月28日,明新旭騰新材料股份有限公司(以下簡稱“明新旭騰”)將首發上會。明新旭騰擬于上交所主板上市,發行不超過4150萬股,保薦機構為一創投行。明新旭騰擬募集資金8.72億元,分別用于年產110萬張牛皮汽車革清潔化智能化提升改造項目、年產50萬張高檔無鉻鞣牛皮汽車革工業4.0建設項目、明新旭騰新材料股份有限公司研發中心建設項目、補充流動資金。

莊君新直接和間接持有公司股份合計5734萬股,占總股本的46.06%,莊君新直接和間接控制公司股份合計5650萬股,占總股本的45.38%,為公司控股股東、實際控制人。莊君新,1969年出生,中國國籍,已取得加拿大永久居留權。

2016年至2019年,明新旭騰的營業收入分別為4.69億元、5.51億元、5.70億元、6.58億元;銷售商品、提供勞務收到的現金分別為4.68億元、5.59億元、7.00億元、6.37億元。

過去四年中,明新旭騰三年經營現金流不敵凈利潤。2016年至2019年,明新旭騰的歸屬于母公司所有者的凈利潤分別為5535.54萬元、9544.24萬元、1.08億元、1.79億元;經營活動產生的現金流量凈額分別為1790.57萬元、1716.69萬元、1.53億元、1.45億元。

明新旭騰在回復中國經濟網記者采訪時表示,經營活動現金流量凈額與凈利潤的差異主要受到固定資產折舊、存貨、經營性應收及應付項目變動的影響。

2017年、2018年、2019年,明新旭騰的營業收入增速分別為17.45%、3.49%、15.39%;歸屬于母公司所有者的凈利潤的增速分別為72.42%、13.27%、65.87%。明新旭騰凈利潤的增速遠超營業收入。

2016年末至2019年末,明新旭騰應收賬款賬面余額分別為1.31億元、1.39億元、1.40億元、2.13億元,占營業收入比例分別為28.01%、25.29%、24.63%、32.33%。

明新旭騰的應收賬款周轉率呈下滑趨勢,2016年至2019年分別為4.16、4.07、4.08、3.73,同行業上市公司振靜股份的應收賬款周轉率分別為5.21、4.38、3.18、2.88。

報告期各期末,明新旭騰存貨賬面價值分別為1.43億元、2.10億元、1.96億元、2.01億元,占當期流動資產總額的比例分別為37.50%、46.18%、47.20%、35.33%。

2016年至2019年,明新旭騰的存貨周轉率分別為2.42、1.98、1.72、1.79,同行業上市公司振靜股份的存貨周轉率分別為1.65、1.68、1.31、0.97。

2016年至2019年,明新旭騰主營業務毛利率分別為35.27%、36.96%、40.19%、47.69%,同行業上市公司振靜股份的毛利率分別為39.84%、26.36%、24.46%、32.31%。

2016年至2019年,明新旭騰的研發費用分別為2708.23萬元、3262.49萬元、4117.48萬元、4177.38萬元。2018年,研發費用較上年增長26.21%,2019年較上年僅增長1.45%。

明新旭騰對中國經濟網記者表示,公司研發費用發生額在2018年較上期增長26.21%,主要系研發人工費用及材料投入有所增加;2019年相比2018年基本保持穩定。研發費用的波動情況具有合理性。

去年明新旭騰的研發費用率下降。2016年至2019年,明新旭騰的研發費用率分別為5.77%、5.92%、7.22%和6.35%,同行業可比上市公司振靜股份的研發費用率分別為0.38%、0.35%、0.57%、0.68%。

報告期內,明新旭騰的客戶集中度較高。2016年、2017年、2018年及2019年前五大客戶的合計銷售收入分別為3.72億元、4.52億元、4.68億元和5.82億元,占營業收入的比例分別為79.36%、82.02%、82.06%和88.38%。

其中,2016年至2019年明新旭騰對第一大客戶長春富維安道拓汽車飾件系統有限公司的銷售收入分別為2.39億元、3.28億元、2.52億元和3.40億元,占營業收入的比例分別為50.85%、59.50%、44.15%和51.72%。

另外,一汽大眾為明新旭騰重要整車廠客戶。2016年、2017年、2018年及2019年公司產品最終用于一汽大眾車型的銷售占比為66.43%、70.28%、79.11%和91.06%。

行業內普遍認為,發行人來自單一大客戶主營業務收入或毛利貢獻占比超50%的,原則上應認定為對該單一大客戶存在重大依賴。

明新旭騰在回復中國經濟網記者采訪時表示,下游客戶集中度較高由汽車行業本身的特點所決定,大客戶對零部件需求相對穩定,有利于提高生產效率。公司客戶多為行業內知名企業,經濟實力較為雄厚,公司與重要客戶之間保持了長期的合作關系,不存在過度依賴問題。

據環球網報道,從明新旭騰與其同行業上市公司振靜股份披露的原材料采購數據來看,牛皮采購價格是差不多的,明新旭騰2017年采購鹽漬牛皮單價為每張353.8元,振靜股份在招股書中披露2017上半年采購價格為每張339.93元,兩家公司相差不到10%。兩家公司的主要差異出現在產品的售價方面,以2017年為例,明新旭騰的產品銷售單價高達每平方英尺17.61元,而在2017上半年振靜股份的汽車革銷售單價僅為每平方英尺12.98元。對此,招股書并未針對導致兩家公司終端產品售價存在巨大差異的原因作出合理解釋。

據時代周報報道,明新旭騰的信披存疑,或為大股東輸送利益。2017年10月23日,明新旭騰與德創管理簽訂《資產收購協議》,約定明新旭騰以發行股份及支付現金方式購買德創管理名下位于浙江省嘉興市南湖區大橋鎮明新路188號的房屋建筑物、構筑物、土地使用權、污水處理設施等資產。彼時,該資產評估作價6853.22萬元。其中,明新旭騰發行股份950萬股,由德創管理以房屋建筑物、構筑物、土地使用權作價6466.55萬元認購,另外明新旭騰支付386.67萬元現金購買德創管理排污權、機器設備等皮革業務相關資產。工商資料顯示,德創管理為明新旭騰大股東莊君新控制的企業,莊君新與莊嚴分別持有德創管理60%和40%的股權。此外,德創管理持有明新旭騰7.63%股份。

在IPO反饋意見中,證監會質疑明新旭騰為大股東輸送利益以及信息披露不規范。證監會要求核查明新旭騰收購德創管理資產時,是否進行了整體資產評估以及交易是否真實合理,是否構成向大股東利益輸送。同時明新旭騰還被要求披露該資產交易作價的出資是否符合當時的法律法規以及是否有潛在的法律糾紛。

明新旭騰在回復中國經濟網記者采訪時表示,為了徹底解決對明新皮業廢水處理的依賴,增強股份公司環保系統運營獨立性,同時為滿足公司募投項目“年產110萬張牛皮汽車革清潔化智能化提升改造項目”建設的土地及廠房需要,進行了上述資產收購,同時已履行了董事會、股東大會等審議程序,并經有關評估機構進行評估,作價公允,不存在為大股東輸送利益的情形。

主營汽車革研發、清潔生產和銷售 實控人取得加拿大永居權

明新旭騰是一家專注于汽車革研發、清潔生產和銷售的高新技術企業。公司自設立以來一直專注于汽車革業務,經過不斷的技術研究、新品開發和市場拓展,采用綠色制革技術,生產出一系列符合安全環保要求且舒適美觀的汽車內飾用天然皮革,形成了從材料研究、工藝開發、清潔生產到銷售推廣和終端應用的汽車革一體化業務體系。

明新旭騰主要產品為汽車內飾皮革,主要應用于中高端汽車的汽車座椅、扶手、頭枕、方向盤、儀表盤、門板等汽車內飾件。

莊君新直接和間接持有公司股份合計5734萬股,占總股本的46.06%,莊君新直接和間接控制公司股份合計5650萬股,占總股本的45.38%,為公司控股股東、實際控制人。截至招股說明書簽署日,莊君新直接持有公司股份4200萬股,占總股本的33.73%;通過明新資產間接持有公司股份390.00萬股,占總股本的3.13%;通過德創管理間接持有公司股份950.00萬股,占總股本的7.63%;通過旭騰投資間接持有本公司股份194.00萬股,占總股本的1.56%。

莊君新,1969年出生,中國國籍,已取得加拿大永久居留權,碩士學歷。2016年3月至今,任明新旭騰董事長、總經理,目前兼任浙江省皮革標準化技術委員會副主任委員。1990年8月至1995年6月,任浙江平陽氮肥廠技術員、工程師。1995年7月至1999年1月,任浙江平陽明新制革廠法定代表人、廠長。1999年2月至2007年8月,任溫州市明新皮業有限公司執行董事兼總經理。2003年10月至今,任德創管理執行董事。2005年12月至2016年2月,歷任旭騰有限副董事長、執行董事兼經理。2014年11月至2019年12月,任明孟國際執行董事。2015年3月至今,任歐創中心總經理。2015年9月至今,任遼寧富新執行董事。2016年2月至今,歷任明新資產執行董事、董事長。2018年2月至今,任朝陽川州城置業有限公司董事。2018年8月至今,任宋元管理執行董事。2019年11月至今,任遼寧孟諾卡執行董事。

明新旭騰在回復中國經濟網記者采訪時表示,莊君新現居國內,正常履職,公司生產經營一切正常,未造成不便。

明新旭騰擬于上交所主板上市,發行不超過4150萬股,保薦機構為一創投行。明新旭騰擬募集資金8.72億元,其中2.19億元用于年產110萬張牛皮汽車革清潔化智能化提升改造項目,3.98萬元用于年產50萬張高檔無鉻鞣牛皮汽車革工業4.0建設項目,5550萬元用于明新旭騰新材料股份有限公司研發中心建設項目,2.00億元用于補充流動資金。

凈利潤增速遠超營收

2016年至2019年,明新旭騰的營業收入分別為4.69億元、5.51億元、5.70億元、6.58億元;銷售商品、提供勞務收到的現金分別為4.68億元、5.59億元、7.00億元、6.37億元。

過去四年中,明新旭騰三年經營現金流不敵凈利潤。2016年至2019年,明新旭騰的歸屬于母公司所有者的凈利潤分別為5535.54萬元、9544.24萬元、1.08億元、1.79億元;經營活動產生的現金流量凈額分別為1790.57萬元、1716.69萬元、1.53億元、1.45億元。

明新旭騰表示,經營活動現金流量凈額與凈利潤的差異主要受到固定資產折舊、存貨、經營性應收及應付項目變動的影響。

2017年、2018年、2019年,明新旭騰的營業收入增速分別為17.45%、3.49%、15.39%;歸屬于母公司所有者的凈利潤的增速分別為72.42%、13.27%、65.87%。明新旭騰凈利潤的增速遠超營業收入。

2019年末總資產9.43億 總負債3.30億

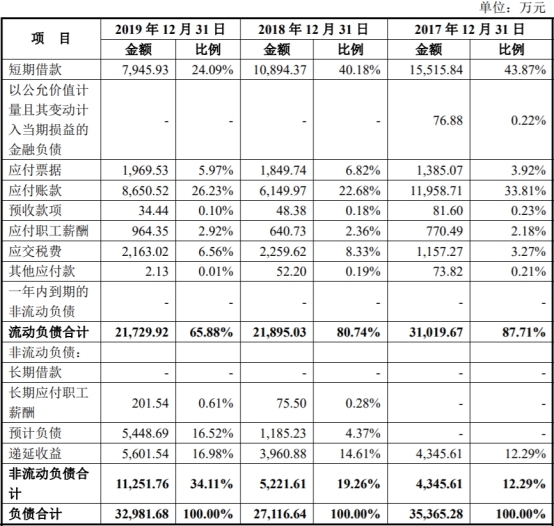

2016年末至2019年末,明新旭騰的資產總額分別為5.46億元、7.17億元、7.05億元、9.43億元。其中,貨幣資金分別為6540.48萬元、2347.39萬元、2280.86萬元、3369.00萬元。

2016年末至2019年末,明新旭騰的負債總額分別為3.43億元、3.54億元、2.71億元、3.30億元。其中,短期借款分別為1.61億元、1.55億元、1.09億元、7945.93萬元。

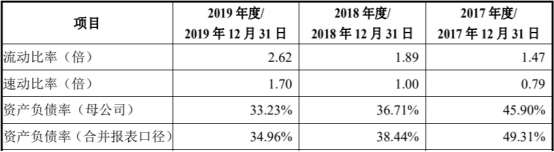

2016年至2019年,明新旭騰的資產負債率(合并報表口徑)分別為62.76%、49.31%、38.44%、34.96%。

應收賬款周轉率下滑

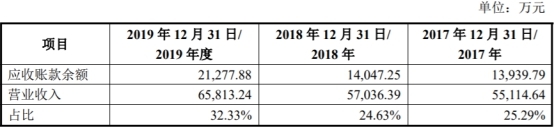

2016年末至2019年末,明新旭騰應收賬款賬面余額分別為1.31億元、1.39億元、1.40億元、2.13億元,占營業收入比例分別為28.01%、25.29%、24.63%、32.33%。

明新旭騰表示,報告期各期末,隨公司業務規模逐年增長,應收賬款也隨之增長。2018年相比2017年,應收賬款期末余額占營業收入比例略有下降,2019年有所上升,主要是由于2019年下半年起,公司主要供應的車型銷售情況向好發展,公司訂單量隨相關車型市場銷量的上升增長較快,使得公司2019年下半年銷售額較上半年有所提升。以上原因使得2019年12月31日應收賬款余額占2019年全年銷售收入的比例大于以前年度。2017-2019年應收賬款余額與收入確認金額、結算方式、信用賬期之間存在銜接一致的配比關系。

明新旭騰的應收賬款周轉率呈下滑趨勢。2016年至2019年,明新旭騰的應收賬款周轉率分別為4.16、4.07、4.08、3.73,同行業上市公司振靜股份的應收賬款周轉率分別為5.21、4.38、3.18、2.88。

明新旭騰表示,2016年及2017年,公司應收賬款周轉率略低于同行業上市公司振靜股份,主要是由于公司主營業務集中于汽車革領域,而振靜股份除汽車革業務外,還有一定量的家私革與鞋面革業務。其中,鞋面革主要客戶付款周期與汽車革基本一致,而家私革主要客戶付款周期與鞋面革和汽車革相比較短,由此導致振靜股份應收賬款周轉速度相對較高。

2019年末存貨賬面價值2.01億

報告期各期末,明新旭騰存貨賬面價值分別為1.43億元、2.10億元、1.96億元、2.01億元,占當期流動資產總額的比例分別為37.50%、46.18%、47.20%、35.33%。存貨組成主要為原材料、在產品、半成品和庫存商品。

2016年至2019年,明新旭騰的存貨周轉率分別為2.42、1.98、1.72、1.79,同行業上市公司振靜股份的存貨周轉率分別為1.65、1.68、1.31、0.97。

明新旭騰表示,公司存貨主要為原材料、在產品、半成品和庫存商品,報告期內,在產品、半成品和庫存商品期末余額基本保持穩定,原材料期末余額大幅增加,從而導致存貨周轉率略有下降。由于公司生產所用絕大部分皮料基本都由進口采購,采購周期較長,導致公司存貨周轉率絕對水平不高。公司通過科學的庫存管理和生產計劃安排,提高存貨周轉效率,在適當備貨的同時合理控制存貨規模,存貨周轉率略高于同行業上市公司。2017年至2019年,振靜股份各年末存貨余額呈上升趨勢,而營業成本逐年降低,使得其存貨周轉率呈下降趨勢。

毛利率逐年增長

2016年至2019年,明新旭騰主營業務毛利率分別為35.27%、36.96%、40.19%、47.69%;綜合毛利率分別為32.56%、34.71%、37.92%、45.25%。

2016年至2019年,同行業上市公司振靜股份的毛利率分別為39.84%、26.36%、24.46%、32.31%。

明新旭騰表示,2017年至2019年公司毛利率高于振靜股份,主要原因系售價差異對毛利率差異的影響較大。報告期內,公司產品平均銷售單價均高于振靜股份。

去年研發費用率下降

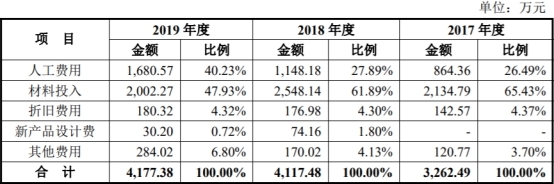

2016年至2019年,明新旭騰的研發費用分別為2708.23萬元、3262.49萬元、4117.48萬元、4177.38萬元。公司研發費用主要由研發人員薪酬、材料投入、折舊費用等項目構成。

2018年,明新旭騰研發費用較上年增長26.21%,2019年較上年僅增長1.45%。

明新旭騰對中國經濟網記者表示,公司研發費用發生額在2018年較上期增長26.21%,主要系研發人工費用及材料投入有所增加;2019年相比2018年基本保持穩定。公司為高新技術企業,研發活動是公司日常經營的重要環節。公司自設立以來,一直專注于汽車皮革的研發和生產,重視研發活動投入,努力提升產品技術含量,研發項目數量和資金投入持續增加。

2016年至2019年,明新旭騰的研發費用率分別為5.77%、5.92%、7.22%和6.35%,同行業可比上市公司振靜股份的研發費用率分別為0.38%、0.35%、0.57%、0.68%。

明新旭騰表示,公司系高新技術企業,而振靜股份非高新技術企業,研發支出相對較低。公司一直專注于汽車皮革的研發和生產,重視研發活動投入,努力提升產品技術含量,研發項目數量和資金投入持續增加,導致公司研發費用絕對值大于振靜股份。

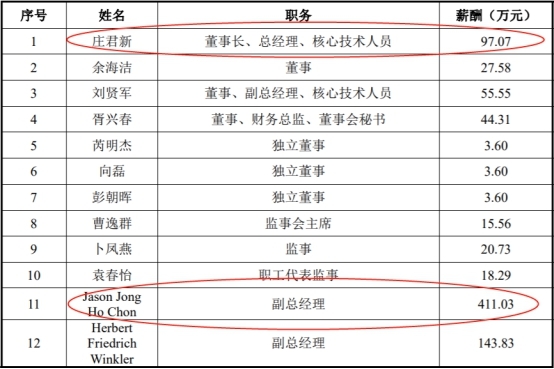

2019年副總經理薪酬為實控人4倍

招股書披露,明新旭騰的事長、總經理、核心技術人員莊君新2019年度從公司領取的薪酬為97.07萬元;副總經理Jason Jong Ho Chon在2019年度從公司領取的薪酬為411.03萬元,是實控人莊君新薪酬的四倍。

Jason Jong Ho Chon,公司副總經理,1971年出生,男,美國國籍,碩士學歷。2016年3月至今,任明新旭騰副總經理。1996年9月至2002年11月,歷任Eagle Ottawa Co., Ltd(鷹革沃特華公司)庫存經理、物料經理、運營經理、業務經理。2002年11月至2007年9月,歷任Eagle Ottawa China Co., Ltd(鷹革沃特華汽車皮革(中國)有限公司)副總裁兼區域經理、總經理。2007年9月至2010年11月,歷任Eagle Ottawa Korea Co., Ltd(鷹革沃特華(韓國)有限公司)銷售副總裁兼總經理。2010年11月至2011年11月,任Eagle Ottawa Co., Ltd(鷹革沃特華公司)全球創新和營銷總監。2012年3月至2014年9月,任PharmD Co.首席執行官。2014年9月至2016年1月,任德創管理副總經理。2016年1月至2016年2月,任旭騰有限副經理。2015年8月至今,任遼寧富新經理。

明新旭騰在回復中國經濟網記者采訪時表示,結合員工從業經歷、知識和技能水平、崗位職責、績效水平等因素,公司建立了公平合理的績效考核制度和薪酬激勵體系,高管薪酬已經董事會專門委員會審議并決策通過,具有合理性。

客戶集中度較高

報告期內,明新旭騰的直接客戶集中度較高。2016年、2017年、2018年及2019年前五大客戶的合計銷售收入分別為3.72億元、4.52億元、4.68億元和5.82億元,占營業收入的比例分別為79.36%、82.02%、82.06%和88.38%。

其中對第一大客戶長春富維安道拓汽車飾件系統有限公司銷售收入占比較高,2016年、2017年、2018年及2019年公司對其銷售收入分別為2.39億元、3.28億元、2.52億元和3.40億元,占營業收入的比例分別為50.85%、59.50%、44.15%和51.72%。

另外,一汽大眾為明新旭騰重要整車廠客戶。2016年、2017年、2018年及2019年公司產品最終用于一汽大眾車型的銷售占比為66.43%、70.28%、79.11%和91.06%。

行業內普遍認為,發行人來自單一大客戶主營業務收入或毛利貢獻占比超50%的,原則上應認定為對該單一大客戶存在重大依賴。

明新旭騰在回復中國經濟網記者采訪時表示,下游客戶集中度較高由汽車行業本身的特點所決定,大客戶對零部件需求相對穩定,有利于提高生產效率。公司客戶多為行業內知名企業,經濟實力較為雄厚,公司與重要客戶之間保持了長期的合作關系,不存在過度依賴問題。公司多年來專注汽車革的生產和銷售,通過不斷提高自身技術水平和產品質量,在業界具有良好的口碑和品牌效應,贏得了客戶的一致認可,擁有穩定優質的客戶群體。目前,公司已進入美國Chrysler、德國大眾、法國PSA等國際主流車廠和一汽大眾、上汽通用、上汽大眾、神龍汽車、上汽通用五菱、廣汽菲亞特、吉利、長城、長安、寶沃、比亞迪、奇瑞、一汽轎車、廣汽等國內主流整車制造企業供應商體系,并已成為上述主流整車制造企業多款新車型定點供應商。

報告期內共分紅3735萬元

最近三年,明新旭騰共計分紅1次。

根據2018年第二次臨時股東大會批準的2017年度利潤分配方案,按公司總股本1.25億股為基數向全體股東每股派發現金紅利0.3元(含稅),共計分配現金紅利3735萬元(含稅)。

除上述股利分配外,報告期內,公司未進行過其他股利分配。

曾因報關單下的進口貨物商品編號申報不實遭罰

2019年4月29日,中華人民共和國嘉興海關作出杭嘉關緝違字[2019]5號《中華人民共和國嘉興海關行政處罰決定書》,因明新旭騰12份報關單下的進口貨物商品編號申報不實,對公司作出罰款人民幣8.6萬元的行政處罰。

2019年5月6日,公司繳納罰款人民幣8.6萬元,取得《海關專用繳款書》。

明新旭騰稱,公司已及時繳納罰款,并組織相關人員認真學習報關相關法律及行政法規。至此,上述違法行為及行政處罰不會對公司未來的生產經營活動產生不利影響。

同時,根據中華人民共和國嘉興海關于2019年5月16日出具的《證明》(嘉關外證[2019]052號),確認該行政處罰不屬于重大行政處罰。

明新旭騰在回復中國經濟網記者采訪時表示,公司已糾正上述行為,及時繳納罰款,組織相關人員認真學習相關法律及行政法規,并建立和執行了有效的內控制度,避免類似情況再次發生。

信披存疑 或為大股東輸送利益

據時代周報報道,2017年10月23日,明新旭騰與浙江德創企業管理有限公司(簡稱“德創管理”)簽訂《資產收購協議》,約定明新旭騰以發行股份及支付現金方式購買德創管理名下位于浙江省嘉興市南湖區大橋鎮明新路188號的房屋建筑物、構筑物、土地使用權、污水處理設施等資產。彼時,該資產評估作價6853.22萬元。其中,明新旭騰發行股份950萬股,由德創管理以房屋建筑物、構筑物、土地使用權作價6466.55萬元認購,另外明新旭騰支付386.67萬元現金購買德創管理排污權、機器設備等皮革業務相關資產。

工商資料顯示,德創管理注冊資本1500萬元,德創管理為明新旭騰大股東莊君新控制的企業,莊君新與莊嚴分別持有德創管理60%和40%的股權。2018年末,德創管理凈資產為1360.44萬元。此外,德創管理持有明新旭騰7.63%股份。

在IPO反饋意見中,證監會質疑明新旭騰為大股東輸送利益以及信息披露不規范。證監會要求核查明新旭騰收購德創管理資產時,是否進行了整體資產評估以及交易是否真實合理,是否構成向大股東利益輸送。同時明新旭騰還被要求披露該資產交易作價的出資是否符合當時的法律法規以及是否有潛在的法律糾紛。

信息披露作為推行證券發行注冊制的重要保障措施之一,今年3月即將實施的新《證券法》設專章規定信息披露制度,加大了上市公司信息披露要求,強調應當充分披露投資者作出價值判斷和投資決策所必需的信息,體現了以投資者保護為主的價值取向。

時代商學院認為,德創管理實控人為明新旭騰的大股東,德創管理是明新旭騰的關聯方,在重大資產收購方面,特別涉及IPO企業股份變更,其交易合理性和規范性的重要性不言而喻,而明新旭騰在招股說明書對此次收購關聯方資產只是簡單帶過,交易作價是否合理,有沒有經過專業的資產評估,出資認購是否合法合規都沒有充分列示說明。顯然,明新旭騰在信息披露方面存在較大瑕疵。

明新旭騰在回復中國經濟網記者采訪時表示,為了徹底解決對明新皮業廢水處理的依賴,增強股份公司環保系統運營獨立性,同時為滿足公司募投項目“年產110萬張牛皮汽車革清潔化智能化提升改造項目”建設的土地及廠房需要,進行了上述資產收購,同時已履行了董事會、股東大會等審議程序,并經有關評估機構進行評估,作價公允,不存在為大股東輸送利益的情形。

原材料風險上升

據每日財報報道,明新旭騰主要產品為汽車內飾皮革,主要原材料是原皮和化料,原材料占產品成本比例較高。而近年來,原皮價格的波動對明新旭騰主要原材料價格有較大影響。如果主要原材料價格繼續大幅波動,將導致產品成本發生變化,進而影響該公司產品毛利率。

另一方面,公司原材料主要來自海外進口,如未來進口關稅增加,則可能對其原材料采購成本帶來不利影響。在最新版招股書中,明新旭騰也提到了2020年初爆發的新冠肺炎疫情帶來的風險。雖然公司已逐步恢復了正常的生產經營,供、產、銷等各項工作均有序開展。

但就目前狀況分析,疫情在全球范圍內蔓延的時間和影響仍不能確定,輸入型風險上升。主要原材料大部分依賴進口,且占產品成本比例較高。如果未來海外疫情進一步擴散,沖擊到明新旭騰生產原料和外銷業務所在的國家/區域,導致原皮采購價格、產品成本、外銷業務收入及相應的應收賬款發生較大波動,將可能會最終沖擊到該公司產品的毛利率,進而對其2020年生產經營和盈利水平產生不利影響,甚至可能導致經營業績下滑。

原材料數據存疑 產品售價遠超同業

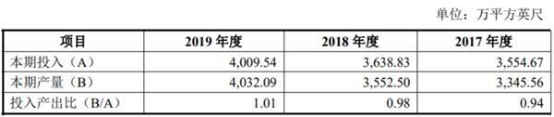

據環球網報道,根據招股書披露,明新旭騰的最主要原材料是原皮,并以此加工成頭層皮、二層皮等,由于二層皮的產出量由原皮的厚度決定,無法準確可比,因此招股書中選用了頭層皮的產出投入比來衡量皮料耗用與產出的匹配關系。從相關數據披露來看,在2017年到2019年期間明新旭騰的投入產出比持續提升,累計提升幅度將近10%;越臨近上市,明新旭騰的投入產出比就越高,特別是2019年,頭層皮的產量甚至超過了原皮的耗用量,也即一平米的原皮竟然能夠分割出1.01平米的頭層皮。

另一方面,明新旭騰在2018年的原皮耗用量、頭層皮的產量,均出現了同比增長,其中頭層皮產量同比增幅還在5%以上。在此基礎上,招股書披露的最終產品牛皮革的產量,2018年卻是同比減少的。

另據招股書披露,上市公司振靜股份的主營業務中同樣包括汽車革產品,是明新旭騰的同行業可比公司,但是兩家公司的毛利率相差巨大,以2019年為例,明新旭騰毛利率高達45.25%,而振靜股份的汽車革產品線毛利率僅為32.31%、僅大致相當于明新旭騰的三分之二的水平。

從兩家公司披露的原材料采購數據來看,牛皮采購價格是差不多的,明新旭騰2017年采購鹽漬牛皮單價為每張353.8元,振靜股份在招股書中披露2017上半年采購價格為每張339.93元,兩家公司相差不到10%。兩家公司的主要差異出現在產品的售價方面,以2017年為例,明新旭騰的產品銷售單價高達每平方英尺17.61元,而在2017上半年振靜股份的汽車革銷售單價僅為每平方英尺12.98元。對此,招股書并未針對導致兩家公司終端產品售價存在巨大差異的原因作出合理解釋。

增資價格一個月翻倍

據企業觀察網報道,明新旭騰在第三次增資和第四次增資的操作上令人生疑。

2016年3月,公司整體變更設立股份公司,此時明新旭騰的股權結構為莊君新持股60%,莊嚴持股40%。2016年4月12日,股東大會同意明新資產以2751.28萬元增資2500萬股,單價為1.1元/股。2016年5月15日,明新旭騰股東大會同意由旭騰投資、何杰、陳躍、龔纓晏按2元/股的價格各認購500萬股。前后短短一個月,增資價格相差了將近一倍。

根據公司招股書披露,明新資產股權結構為莊君新持股60%,莊嚴持股40%,第三次增資屬于原股東間接同比例增資。此外,公司第三次增資價格是以2015年12月31日凈資產作為參考依據,而第四次增資則是以2015年度凈利潤的10倍市盈率作為參考,為何前后短短一個月,增資價格的選取依據卻截然不同,需要公司在信息披露上給出更明確的答案。

生存壓力嚴峻

據投資者網報道,根據招股書,汽車革行業處于汽車產業鏈的中游,行業利潤水平收到上游原材料供應價格及下游汽車工業產品的銷售價格等因素的影響。

近年來,我國汽車市場的銷量也處于下滑軌道。根據中國汽車工業協會披露,2017-2019年,我國乘用車銷量分別為2474萬輛、2367萬輛和2143萬輛,連續兩年呈下滑態勢,而2020年受新冠肺炎疫情影響,1-6月銷量同比下降22.4%,其中,2月份銷量更是同比下降8成。

中國汽車工業協會表示,樂觀估計,如果國內及海外疫情得到有效控制,預計今年國內汽車市場銷量下滑15%;悲觀估計,如果海外疫情繼續蔓延,預計國內汽車市場銷量下滑25%。

公司上市是為了做大做強,面對行業的不確定性,未來公司如何抵御業務下滑?

制革行業屬于重度污染行業,未來隨著環保壓力的逐漸增大以及外企等制革企業規模優勢的進一步顯現,更多中小制革企業將會被淘汰出局。

網站首頁 |網站簡介 | 關于我們 | 廣告業務 | 投稿信箱

Copyright © 2000-2020 www.xnbt.net All Rights Reserved.

中國網絡消費網 版權所有 未經書面授權 不得復制或建立鏡像

聯系郵箱:920 891 263@qq.com

主站蜘蛛池模板: 好吊操在线视频| 男女免费爽爽爽在线视频| 欧美一级特黄aa大片在线观看免费 | 美女131爽| 最近2018中文字幕2019国语视频 | 2021国产精品自产拍在线观看| 欧美日韩视频| 国产gav成人免费播放视频| 国产一卡二卡| 一二三四社区在线视频社区| 性生活大片免费看| 中文亚洲日韩欧美| 中文字幕avdvd| 国产嫩草在线观看| 性欧美大战久久久久久久| 一个人看的www免费高清| 欧美乱大交xxxxx| 美国一级片免费| 日本高清不卡免费| 欧美性生活视频免费| 欧美性大战久久久久久| 国产一区二区在线观看app| 里番acg全彩本子| 欧美成人高清手机在线视频| 免费大片黄国产在线观看| 男人j放进女人p全黄午夜视频 | 日韩aaa电影| 女人张开腿给男人桶爽免费| 91成人影院| 国产欧美精品一区二区三区-老狼| 一个人看的视频在线| 香蕉视频在线观看免费国产婷婷| 日本漫画大全彩漫| 亚洲乱码中文字幕综合| 一级看片| 欧美日韩在线一区二区三区| 一区精品麻豆入口| 无遮挡h肉动漫网站| 久久精品国产99久久香蕉| 污网站在线观看免费| 国产亚洲美女精品久久久久|

營業執照公示信息

營業執照公示信息