2021年7月19日這一天,空調壓縮機企業海立的大部分上海基地員工都臨時放假在家中避險,還有一部分員工守在廠區,隨時準備應對臺風“煙花”造成的危害。

這一天,距離2021冷凍年度(以下簡稱冷年)結束還有12天,全國籠罩在一片雨水之中。雖然家用空調行業似乎已不再執著于旺季的高溫促銷,但是在2021年整個零售規模不及預

期的情況下,旺季的最后一線期望,也隨著這場臺風造成的大面積持續降雨化為泡影。

時間匆匆流轉,2021年7月末,在《電器》記者對新的冷年加以預計、對上一冷年復盤的時候,新冠肺炎疫情于國內再次升溫,中國家用空調行業上下游的心態,都變得不樂觀——

對空調壓縮機行業來說,產能的持續擴張和原材料價格的持續走高,都籠罩在下游需求形勢并不樂觀的陰影下。

2021冷年產銷規模創新高,卻沒有慶賀

對中國家用空調產業來說,剛剛結束的2021冷年是個極為特殊的年份。

2021冷年始于中國新冠疫情得到有效控制后的市場反彈期,一度出現市場結構性斷貨的情況,止于仍舊被疫情困擾的市場疲乏期,無論“618”還是旺季銷售都遠不及預期。

2021冷年始于家用空調新能效標準的正式實施,止于新能效標準實施的過渡期結束,舊能效標準產品強制退市,變頻成為標配。

2021冷年的家用空調市場競爭格局巨變,格力讓出了規模總量第一的位置并對渠道進行強力變革,奧克斯讓出了一度占據的行業第三,TCL則鞏固了新銳的位置。

2021冷年始于原材料價格平穩下降,卻在后半程迎來原材料價格持續高漲,整機企業不得不抬升產品均價、重新調整銷售策略。

2021冷年,是“百年未遇之大變局”的開端,全球貿易市場競爭態勢發生劇變,家用空調產業的全球化進程被打亂。

在這個家用空調產業劇變的2021冷年,作為上游核心零部件,空調壓縮機產業的發展與整機行業高度相關,前述變化均對空調壓縮機行業產生了重大的影響。

首當其沖的,正是空調壓縮機行業的產銷規模變化態勢。根據《電器》記者綜合多方面數據匯總,2021冷年轉子式空調壓縮機總銷量約為2.36億臺,同比增長18%,不僅銷售規模從

疫情中的2020冷年全面恢復,并且超越2019冷年,再次站上行業歷史的最高點(見表1)。

注:所有數據由《電器》記者搜集匯總,僅供參考。

然而,這一歷史最高點的背后,沒有全行業的“彈冠相慶”,相反不少企業表達出擔憂。一方面,兩位數的同比增速,建立在上一個冷年下半段,即2020年1~4月的疫情沖擊下,以及對2021年家用空調零售市場進一步擴大需求的良好預期上。現實卻是,家用空調零售市場的銷售情況遠低于預期,奧維云網(AVC)數據顯示,截至2021年6月末,2021冷年家用

空調零售量同比下滑3.9%,2021年4~5月甚至出現零售量接近30%的同比下滑。在這一影響下,空調壓縮機的產銷量在6~8月也出現了同比和環比的連續下滑,下游需求比預計提前兩個月進入調整期。

另一方面,實現空調壓縮機產銷規模站上歷史高位的推手是出口市場。一年前,空調壓縮機直接出口量占比不足15%,經過一年多的時間,海外市場對空調壓縮機的需求增多。2021冷年結束時,空調壓縮機直接出口量占比朝著20%的目標提升,僅GMCC一家在2021冷年的出口量就已經超過1000萬臺。換言之,空調壓縮機的絕對主戰場,內銷市場的競爭變得更加

殘酷。從表1不難看出,至2021冷年結束,真正實現兩位數同比增長并且超越2019冷年產銷水平的企業,只有GMCC、海立、瑞智和中航三洋。這意味著空調壓縮機行業除此4家,其余各家并沒有達到預期的增長目標。“內卷”對空調壓縮機行業同樣產生著沖擊。

產能擴張、利潤走低

事實上,比起2021冷年產銷規模層面的“內卷”,行業利潤的全面萎縮更加引人擔憂。

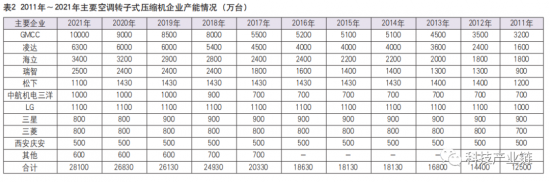

首先分析產能擴張的進程。從2019冷年開始,盡管家用空調整機內銷市場規模已經達到頂峰,但各個家用空調企業在海外市場需求增多、內銷更新需求及下沉市場需求增量巨大的預期下,仍然在擴大產能規模。與之相伴的則是空調壓縮機行業繼續著擴產的步伐。

從表2清晰可見,2021冷年空調壓縮機行業總產能比上一冷年再次擴大了1200余萬臺,規模達到2.8億臺。GMCC的總產能甚至已經達到創紀錄的1億臺,且這一數字還會進一步提高。

換言之,隨著幾大空調壓縮機企業進一步改造升級產線效率以及擴大變頻產品線,在不久的將來,空調壓縮機的行業總產能將達到3億臺——這是一個多么恐怖的數字。

注:所有數據由《電器》記者搜集匯總,僅供參考。

產能的進一步擴張會產生兩種結果:一方面,空調壓縮機企業為了保證開工率全力提升產量,導致更加激烈的壓縮機供應價格競爭;另一方面,產能越擴越大的企業將在上下游的議價能力上體現出更大優勢。這兩種結果都將造成中國空調壓縮機行業的市場競爭愈發激烈,一部分企業的利潤將被壓縮得更小。

原材料價格的暴漲在2021年充分體現,成為造成空調壓縮機行業利潤危局的又一因素。以銅價為例,2021年7月末,滬銅價格再次沖破72000元/噸的關口,較年初暴漲30%。與壓縮機生產密切相關的鋼材價格也在持續升高,從2020年9月開始至2021年6月,相關鋼材的價格幾乎每個月都在大幅度上調。

持續高漲的原材料價格,不僅令家用空調整機企業受到影響,更對空調壓縮機這個產能嚴重過剩的產業造成沖擊。在家用空調整機企業嚴控成本上漲幅度的情況下,空調壓縮機的供應價格漲幅遠低于原料價格增幅,而議價能力弱的空調壓縮機企業,供貨價格的漲幅更小。這就導致空調壓縮機全行業的利潤水平在2021冷年都在大幅下滑,議價能力弱的企業已經進入虧損狀態。

利潤水平的大幅下滑乃至虧損的發生,將嚴重影響企業在新一年的技術研發、制造升級上的投入。在市場競爭如此激烈的情況下,不進則退,對議價能力偏弱的企業來說,生存環境將變得更加惡劣。

內卷之下,竟爭格局演變

激烈的市場競爭之下,近年來格局十分穩定的空調壓縮機行業仍然表現出了經營狀況的分化。

GMCC仍然是那個看起來無人阻擋的“巨無霸”,在與另一巨頭凌達的同步擴產中,GMCC擴大的產能更多地填充了外部市場,而凌達仍然絕大部分滿足自供需求。因此,當GMCC方面表示2021冷年實現9500萬臺空調壓縮機的銷量,市場占有率高達40%時,他已是空調壓縮機行業名副其實的“龍頭企業”。美的空調在過去幾年持續增長的銷售業績,有力地支撐了GMCC的快速擴張,GMCC預計2021自然年全年空調壓縮機銷量將達到9900萬臺,市場占有率進一步提升。此外,在產能已經達到1億臺的情況下,GMCC還將在蕪湖基地進一步增加變頻壓縮機的生產線以擴大產能。

珠海凌達的發展在2021冷年受到兩方面的影響:一是格力整機銷售先抑后揚的態勢,二是外供突破仍然欠缺力度。在其他壓縮機企業為了生存而對市場商機“無孔不入”的情況下,凌達在價格和銷售靈活度上都不具備優勢,外供比例的提升遠低于近年來的預期目標。

作為沒有自供體系依托的最大壓縮機供應商,海立在2021冷年實現了3000萬臺的銷售總量,不僅實現了優于行業的增幅,還拉開了與競爭對手瑞智之間的差距。這得益于海立在技術創新上的積累、南昌基地流暢運營后的效率提升以及變頻、輕型商用產品的放量增長。此外,海爾空調在2021年的良好業績也為海立空調壓縮機的銷售提供了支撐。

中航三洋是另一個在2021冷年取得亮眼成績的企業,在徹底完成了與中航集團的整合之后,中航三洋在內部機型上的調整升級、外部銷售上的推陳出新都得到了市場的正面回饋。

隨著新能效標準在家用空調行業實施,本就在變頻產品上具備優勢且進一步擴大了變頻產品產能的中航三洋,發揮了產品優勢,特別是改進后的雙缸直流變頻產品產銷量大幅提升。此外,中航三洋在出口業務上也實現了同比40%的銷量增幅。

除了這4家企業,2021冷年,其他空調壓縮機企業在銷售規模上均變化不大,在產能規劃上也沒有更多變化。隨著上述4家企業在市場份額上進一步擴大,其他企業如何通過調整產品結構、改善內部效率、加強技術開發來應對挑戰,將成為新的課題。

2022冷年怎樣預期

2022冷年顯然有一個非常不好的開局。從空調壓縮機的排產情況來看,從2021年6月開始連續3個月的排產量同比和環比均處于下滑態勢。2021年6月,空調壓縮機產量環比下滑近15%、7月和8月環比均下滑約10%。

排產量的持續下滑,一方面是因為家用空調整機需求提前進入淡季調整期,另一方面則是由于在原料價格持續高漲、下游需求前景不明的情況下,產業整體排產都變得謹慎起來。

2022冷年的行業前景取決于家用空調整機的終端需求走勢。從家用空調整機的出貨情況來看,2021年上半年雖然同比疫情嚴重的2020年上半年出現了超過10%的增速,但相比2019年上半年卻呈現同比超過15%的銷量下滑。

這種并不樂觀的態勢,與家用空調企業的營銷戰略有關,也與市場終端需求有關。

在企業層面,從2020年下半年開始,格力電器終于痛下決心開啟渠道變革,其中極為重要的部分是改變以往大規模渠道庫存蓄水的出貨模式,全面降低渠道庫存,提升產品的周轉率。在美的、格力先后告別高庫存模式之后,2021冷年結束時,中國家用空調行業歷史上第一次出現了戰略性低庫存的局面(某幾個年份因高溫而清倉成低庫存)。大規模向渠道壓貨的時代一去不復返了。這也導致曾經激進的排產策略消失在家用空調發展歷史的長河中,取而代之的是經過客戶端反饋、可以調整產品結構的謹慎排產狀態。

在終端需求層面,原材料價格的暴漲導致的空調整機漲價已成既定事實。雖然各個企業產品漲價幅度不同,但行業均價在2021年上半年明顯提升。奧維云網(AVC)數據顯示,2021年截至7月25日,國內家用空調的線下渠道均價上漲280元至3663元,線上渠道均價上漲411元至2863元。

家用空調市場均價的提升,一方面是攤銷原材料價格上漲的成本所致,另一方面則是企業主動調整中高端產品銷售比重,寄希望于帶有新風、風感等功能的高附加值產品可以改善消費環境所致。事實卻是,在疫情與雨水交織的2021年春夏,對價格變得更加敏感的消費人群,因為家用空調價格的上漲而推遲了換新的計劃;對價格同樣敏感的下沉市場,在

2021冷年前半程表現出色的情況下,后半程明顯乏力,低于很多企業的預期。

在這種局面下,家用空調產業相關人士對2022冷年的前景看法不一。從行業基本面來看,換新需求、房地產市場、下沉市場、出口市場仍將支撐家用空調市場保持增長,但是增速不會太快,能夠實現同比5%的銷量增速已屬不易。

家用空調壓縮機產業在2022冷年也很可能因此進入全行業產銷規模微增的平臺期,同時各個企業均將通過制造升級來提升產能。如何在內銷市場進一步改善產品結構、在出口市場進一步拓展市場空間、如何在多元化市場培育客戶,將成為每個空調壓縮機企業面對平臺期激烈競爭的重大課題。(于昊)

網站首頁 |網站簡介 | 關于我們 | 廣告業務 | 投稿信箱

Copyright © 2000-2020 www.xnbt.net All Rights Reserved.

中國網絡消費網 版權所有 未經書面授權 不得復制或建立鏡像

聯系郵箱:920 891 263@qq.com

主站蜘蛛池模板: 国产区精品一区二区不卡中文| yy一级毛片免费视频| 91视频久久久久| 美国式的禁忌19| 国产一区二区三区小向美奈子| 欧美巨大bbbb| 最新国语自产精品视频在| 欧美综合自拍亚洲综合图| 久久精品综合| 狠狠色噜噜狠狠狠合久| 欧美性视频18~19| 动漫美女和男人羞羞漫画| 奇米影视7777久久精品| 公交车后车座的疯狂运| 国内国外精品影片无人区| 狠狠色狠狠色综合伊人| 亚洲国产成人久久综合一区77| 波多野结大战三个黑鬼| 高h全肉动漫在线观看| 东方美女大战黑人mp4| 黑人性片| 一本免费视频| 久久一区二区精品| 国产偷人视频免费观看| 别揉我胸啊嗯~| 国产精品欧美一区二区三区不卡| 精品福利视频一区二区三区| 欧美成a人免费观看| 最近的中文字幕视频完整| 三上悠亚国产精品一区| 国产精品无码永久免费888| 日韩午夜r电影在线观看| 兽皇videos极品另类| 天堂mv免费mv在线mv观看| 精品久久久久久无码中文字幕| 武侠古典一区二区三区中文| 伊人快播| 日韩三级| 2021国产麻豆剧果冻传媒电影| 高清一级做a爱免费视| 亚洲香蕉电影|

營業執照公示信息

營業執照公示信息